United Tr岷g th谩i

Ch峄﹏g kho谩n V脿 hoa h峄搉g trao 膽峄昳

Washington, D.C. 20549

聽

M岷玼

聽

B谩o c谩o hi峄噉 t岷

聽

C膬n c峄?v脿o ph岷 13 ho岷穋 15 (d) c峄 ch峄﹏g kho谩n 膼岷 lu岷璽 trao 膽峄昳 n膬m 1934

聽

Ng脿y b谩o c谩o (ng脿y b谩o c谩o s峄?ki峄噉 s峄沵 nh岷):

聽

| (S峄?t峄噋 hoa h峄搉g) |

(T锚n ch铆nh x谩c c峄 ng瓢峄漣 膽膬ng k媒 theo quy 膽峄媙h trong 膽i峄乽 l峄?c峄 n贸) (膼峄媋 ch峄?c峄 kèo nhà cái nhận định v膬n ph貌ng 膽i峄乽 h脿nh ch铆nh) (M茫 zip) (s峄?膽i峄噉 tho岷) |

(tr岷g th谩i ho岷穋 kh谩c |

(Nh脿 tuy峄僴 d峄g IRS Nh岷璶 d岷g |

|

( |

聽

(t锚n c农 ho岷穋 膽峄媋 ch峄?c农, n岷縰 thay 膽峄昳 K峄?t峄?b谩o c谩o cu峄慽 c霉ng)

N/A

聽

Ki峄僲 tra h峄檖 th铆ch h峄 b锚n d瓢峄沬 n岷縰 d峄?膽峄媙h n峄檖 膽啤n 8-K 膽峄?膽峄搉g th峄漣 th峄廰 m茫n ngh末a v峄?n峄檖 膽啤n c峄 ng瓢峄漣 膽膬ng k媒 theo b岷 k峄?膽i峄乽 kho岷 n脿o sau 膽芒y:

聽

| Giao ti岷縫 b岷眓g v膬n b岷 theo Quy t岷痗 425 theo 膼岷 lu岷璽 Ch峄﹏g kho谩n (17 CFR 230.425) |

聽

| Gi岷 ch峄峮 t脿i li峄噓 theo Quy t岷痗 14A-12 theo 膼岷 lu岷璽 trao 膽峄昳 (17 CFR 240.14A-12) |

聽

| Truy峄乶 th么ng tr瓢峄沜 khi tham gia Quy t岷痗 14D-2 (b) theo 膼岷 lu岷璽 trao 膽峄昳 (17 CFR 240.14D-2 (b)) |

聽

| Truy峄乶 th么ng tr瓢峄沜 khi tham gia theo Quy t岷痗 13E-4 (c) theo 膼岷 lu岷璽 trao 膽峄昳 (17 CFR 240.13E-4 (c)) |

聽

Ch峄﹏g kho谩n 膽茫 膽膬ng k媒 theo M峄 12 (b) c峄 膼岷 lu岷璽:

聽

| Ti锚u 膽峄?c峄 m峄梚 l峄沺 | 聽 | Bi峄僽 t瓢峄g giao d峄媍h | 聽 | T锚n c峄 m峄梚 trao 膽峄昳 tr锚n 膽贸 膽茫 膽膬ng k媒 |

| 聽 | 聽 |

聽聽

ch峄?ra

b岷眓g c谩ch ki峄僲 tra Mark xem ng瓢峄漣 膽膬ng k媒 c贸 ph岷 l脿 m峄檛 c么ng ty t膬ng tr瓢峄焠g m峄沬 n峄昳 nh瓢 膽瓢峄 膽峄媙h ngh末a trong Quy t岷痗 405 c峄 膼岷 lu岷璽 Ch峄﹏g kho谩n n膬m 1933 hay Quy t岷痗

12B-2 c峄 膼岷 lu岷璽 S脿n giao d峄媍h ch峄﹏g kho谩n n膬m 1934. C么ng ty t膬ng tr瓢峄焠g m峄沬 n峄昳

聽

N岷縰 m峄檛 c么ng ty t膬ng tr瓢峄焠g m峄沬 n峄昳, ch峄?ra b岷眓g d岷 ki峄僲 n岷縰 ng瓢峄漣 膽膬ng k媒 膽茫 b岷 kh么ng s峄?d峄g th峄漣 gian chuy峄僴 ti岷縫 k茅o d脿i cho Tu芒n th峄?b岷 k峄?chu岷﹏ m峄眂 k岷?to谩n t脿i ch铆nh m峄沬 ho岷穋 s峄璦 膽峄昳 n脿o 膽瓢峄 cung c岷 theo M峄 13 (a) c峄 膼岷 lu岷璽 trao 膽峄昳.篓

聽

聽

聽

聽

M峄 7.01 Quy 膽峄媙h c么ng b峄?FD.

聽

ty le keo nha cai 5 L.P. c贸 膽铆nh k猫m theo 膽芒y l脿 tri峄僴 l茫m 99.1 m峄檛 b岷 sao c谩c t脿i li峄噓 tr矛nh b脿y 膽瓢峄 c岷璸 nh岷璽 m脿 n贸 d峄?膽峄媙h s峄?d峄g li锚n quan 膽岷縩 c谩c cu峄檆 h峄峱 v峄沬 C谩c nh脿 膽岷 t瓢, nh贸m nh脿 膽岷 t瓢 v脿 ph瓢啤ng ti峄噉 truy峄乶 th么ng v脿 li锚n quan 膽岷縩 c谩c b脿i thuy岷縯 tr矛nh v脿 b脿i ph谩t bi峄僽 cho c谩c 膽峄慽 t瓢峄g kh谩c nhau.

聽

Th么ng tin ch峄゛ Trong m峄 n脿y 7.01 v脿 Ph峄?l峄 99.1 膽ang 膽瓢峄 trang b峄?v脿 s岷?kh么ng 膽瓢峄 coi l脿 膽茫 n峄檖 膽啤n cho m峄 膽铆ch c峄 M峄 18 c峄 膼岷 lu岷璽 S脿n giao d峄媍h Ch峄﹏g kho谩n n膬m 1934, nh瓢 膽瓢峄 s峄璦 膽峄昳, ho岷穋 n岷縰 kh么ng ph岷 tu芒n theo c谩c kho岷 n峄?c峄 ph岷 膽贸. Ngo脿i ra, th么ng tin Ch峄゛ trong m峄 7.01 v脿 Ph峄?l峄 99.1 n脿y s岷?kh么ng 膽瓢峄 k岷縯 h峄 b岷眓g c谩ch tham kh岷 v脿o b岷 k峄?h峄?s啤 n脿o c峄 ty le keo nha cai 5 L.P. v峄沬 峄 ban Ch峄﹏g kho谩n v脿 Giao d峄媍h ho岷穋 b岷 k峄?t脿i li峄噓 n脿o kh谩c tr峄?khi 膽瓢峄 quy 膽峄媙h r玫 r脿ng b岷眓g c谩ch tham kh岷 c峄?th峄?trong 膽贸 n峄檖 膽啤n ho岷穋 t脿i li峄噓.

聽

M峄 9.01 B谩o c谩o v脿 tri峄僴 l茫m t脿i ch铆nh.

聽

(d) Tri峄僴 l茫m

聽

104 -B矛a T峄噋 d峄?li峄噓 t瓢啤ng t谩c trang (膽瓢峄 膽峄媙h d岷g trong n峄檌 tuy岷縩 XBRL trong Ph峄?l峄 101).

聽

聽

聽

聽

Ch峄?k媒

聽

C膬n c峄?v脿o kèo nhà cái nhận định y锚u c岷 c峄 S脿n giao d峄媍h ch峄﹏g kho谩n 膼岷 lu岷璽 n膬m 1934, ng瓢峄漣 膽膬ng k媒 膽茫 khi岷縩 b谩o c谩o n脿y 膽瓢峄 k媒 k岷縯 thay m岷穞 cho ng瓢峄漣 d瓢峄沬 膽芒y 膽瓢峄 峄 quy峄乶 h峄 l峄?

聽

| 聽 | ty le keo nha cai 5 L.P. | 聽 | |

| 聽 | 聽 | (ng瓢峄漣 膽膬ng k媒) | 聽 |

| 聽 | 聽 | 聽 | 聽 |

| 聽 | b峄焛: |

ty le keo nha cai 5 G.P. Inc., 膼峄慽 t谩c chung c峄 n贸 聽 |

聽 |

| 聽 | 聽 | 聽 | 聽 |

| 聽 | b峄焛: | / S/ TED Papapostolou | 聽 |

| 聽 | 聽 | Ted Papapostolou | 聽 |

| 聽 | 聽 | Gi谩m 膽峄慶 t脿i ch铆nh | 聽 |

聽

Ng脿y: ng脿y 4 th谩ng 8 n膬m 2025

聽

聽

聽

聽

Ph峄?l峄 99.1

ty le keo nha cai 5 L.P. Tr矛nh b脿y nh脿 膽岷 t瓢 th谩ng 8 n膬m 2025

Forward - Looking Statements and Non - GAAP Financial Measures 2 Forward - Looking Statements This presentation contains certain statements that are, or may be deemed to be, 鈥渇orward - looking statements鈥?within the meaning of Section 27 A of the Securities Act of 1933 , as amended, and Section 21 E of the Securities Exchange Act of 1934 , as amended . All statements included herein, other than statements that relate solely to historical fact, are 鈥渇orward - looking statements . 鈥?Such statements include, but are not limited to, any statement that may predict, forecast, indicate or imply future results, performance, achievements or events, or any statement that may relate to strategies, plans or objectives for, or potential results of, future operations, financial results, financial condition, business prospects, growth strategy or liquidity, and are based upon management鈥檚 current plans and beliefs or current estimates of future results or trends . Forward - looking statements can generally be identified by phrases such as 鈥渂elieves,鈥?鈥渆xpects,鈥?鈥減otential,鈥?鈥渃ontinues,鈥?鈥渕ay,鈥?鈥渟hould,鈥?鈥渟eeks,鈥?鈥減redicts,鈥?鈥渁nticipates,鈥?鈥渋ntends,鈥?鈥減rojects,鈥?鈥渆stimates,鈥?鈥減lans,鈥?鈥渃ould,鈥?鈥渄esigned,鈥?鈥渟hould be鈥?and other similar expressions that denote expectations of future or conditional events rather than statements of fact . Our expectations, beliefs and projections are expressed in good faith, and we believe that there is a reasonable basis for them . However, there can be no assurance that these expectations, beliefs and projections will result or be achieved . There are a number of risks and uncertainties that could cause our actual results to differ materially from the forward - looking statements contained in this presentation, including risks related to economic downturns, substantial competition and rising operating costs ; the impacts from the Russia/Ukraine conflict and conflict in the Middle East, including economic volatility and the impacts of export controls and other economic sanctions ; risks related to our investment activities, including the nature of the investments made by the private funds in which we invest, including the impact of the use of leverage through options, short sales, swaps, forwards and other derivative instruments ; risk related to our ability to comply with the covenants in our senior notes and the risk of foreclosure on the assets securing our notes ; declines in the fair value of our investments, losses in the private funds and loss of key employees ; risks related to our ability to continue to conduct our activities in a manner so as to not be deemed an investment company under the Investment Company Act of 1940 , as amended, or to be taxed as a corporation ; risks related to short sellers and associated litigation and regulatory inquiries ; risks related to our general partner and controlling unitholder ; pledges of our units by our controlling unitholder ; risks relating to our energy business, including the volatility and availability of crude oil, other feed stocks and refined products, declines in global demand for crude oil, refined products and liquid transportation fuels, unfavorable refining margin (crack spread), interrupted access to pipelines, significant fluctuations in nitrogen fertilizer demand in the agricultural industry and seasonality of results ; risks related to potential strategic transactions involving our Energy segment, and the impact of tariffs ; risks related to our automotive activities and exposure to adverse conditions in the automotive industry, including as a result of the Chapter 11 filing of our automotive parts subsidiary ; risks related to our food packaging activities, including competition from better capitalized competitors, inability of our suppliers to timely deliver raw materials, and the failure to effectively respond to industry changes in casings technology ; supply chain issues ; inflation, including increased costs of raw materials and shipping, labor shortages and workforce availability ; risks related to our real estate activities, including the extent of any tenant bankruptcies and insolvencies ; risks related to our home fashion operations, including changes in the availability and price of raw materials, manufacturing disruptions, and changes in transportation costs and delivery times ; political and regulatory uncertainty, including changing economic policy and the imposition of tariffs . These and other risks and uncertainties are described in our filings with the Securities and Exchange Commission including our Annual Report on Form 10 - K and our quarterly reports on Form 10 - Q under the caption 鈥淩isk Factors鈥?. There may be other factors not presently known to us or which we currently consider to be immaterial that may cause our actual results to differ materially from the forward - looking statements . All forward - looking statements attributable to us or persons acting on our behalf apply only as of the date of this presentation and are expressly qualified in their entirety by the cautionary statements included in this presentation . Except to the extent required by law, we undertake no obligation to update or revise forward - looking statements to reflect events or circumstances after the date such statements are made or to reflect the occurrence of unanticipated events . Non - GAAP Financial Measures This presentation contains certain non - GAAP financial measures, including EBITDA, Adjusted EBITDA and Indicative Net Asset Value. The non - GAAP financial measures contained herein have limitations as analytical tools and should not be considered in isolation or in lieu of an analysis of our results as reported under U . S . GAAP . These non - GAAP measures should be evaluated only on a supplementary basis in connection with our U . S . GAAP results, including those reported in our consolidated financial statements and the related notes thereto contained in our Annual Report on Form 10 - K for the year ended December 31 , 2024 and our subsequent quarterly reports on Form 10 - Q . A reconciliation of these non - GAAP financial measures to the most directly comparable U . S . GAAP financial measures can be found in the back of this presentation .

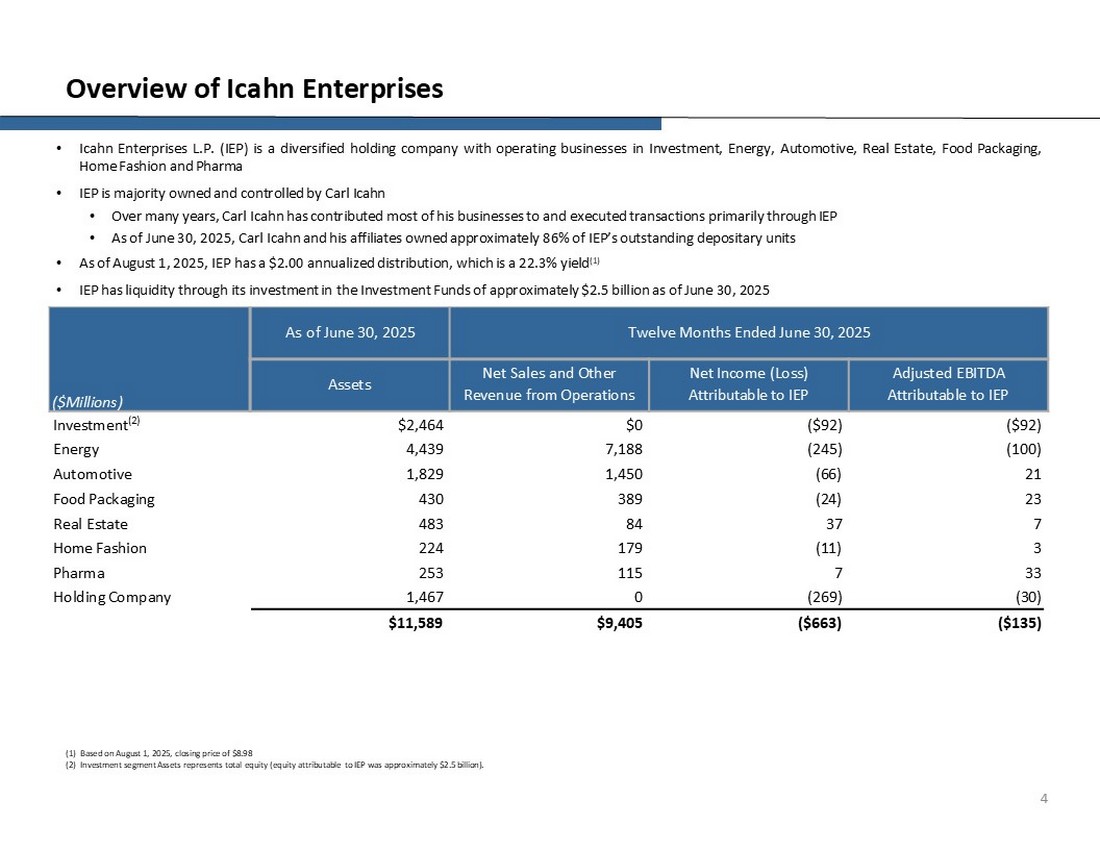

T峄昻g quan c峄 c么ng ty 3

T峄昻g quan v峄?ty le keo nha cai 5 4 (1) D峄盿 v脿o ng脿y 1 th谩ng 8 n膬m 2025, gi谩 膽贸ng c峄璦 l脿 8,98 膽么 la (2) T脿i s岷 ph芒n kh煤c 膽岷 t瓢 膽岷 di峄噉 cho t峄昻g v峄憂 ch峄?s峄?h峄痷 (v峄憂 ch峄?s峄?h峄痷 do IEP l脿 kho岷g 2,5 t峄?膽么 la). 鈥?ty le keo nha cai 5 L.P. (IEP) l脿 m峄檛 c么ng ty c峄?ph岷 膽a d岷g v峄沬 c谩c doanh nghi峄噋 ho岷 膽峄檔g 膽岷 t瓢, n膬ng l瓢峄g, 么 t么, b岷 膽峄檔g s岷, bao b矛 th峄眂 ph岷﹎, th峄漣 trang gia 膽矛nh v脿 d瓢峄 ph岷﹎ 鈥?IEP l脿 膽a s峄?thu峄檆 s峄?h峄痷 v脿 ki峄僲 so谩t c峄 anh 岷. Kho岷g 86% c谩c 膽啤n v峄?l瓢u k媒 ch瓢a thanh to谩n c峄 IEP 鈥?K峄?t峄?ng脿y 1 th谩ng 8 n膬m 2025, IEP c贸 ph芒n ph峄慽 h脿ng n膬m $ 2,00, l脿 l峄 su岷 22,3% (1) 鈥?IEP c贸 t铆nh thanh kho岷 th么ng qua 膽岷 t瓢 v脿o ng脿y 30 th谩ng 6 Thu nh岷璸 r貌ng (l峄? 膽瓢峄 quy cho doanh thu r貌ng c峄 IEP v脿 doanh thu kh谩c t峄?t脿i s岷 ho岷 膽峄檔g ($ 92) ($ 92) $ 0 $ 2,464 膽岷 t瓢 (2) (100) (245) 7.188 4,439 N膬ng l瓢峄g 21 (66) 253 Pharma (30) (269) 0 1.467 C么ng ty c峄?ph岷 ($ 135) ($ 663) $ 9,405 $ 11,589

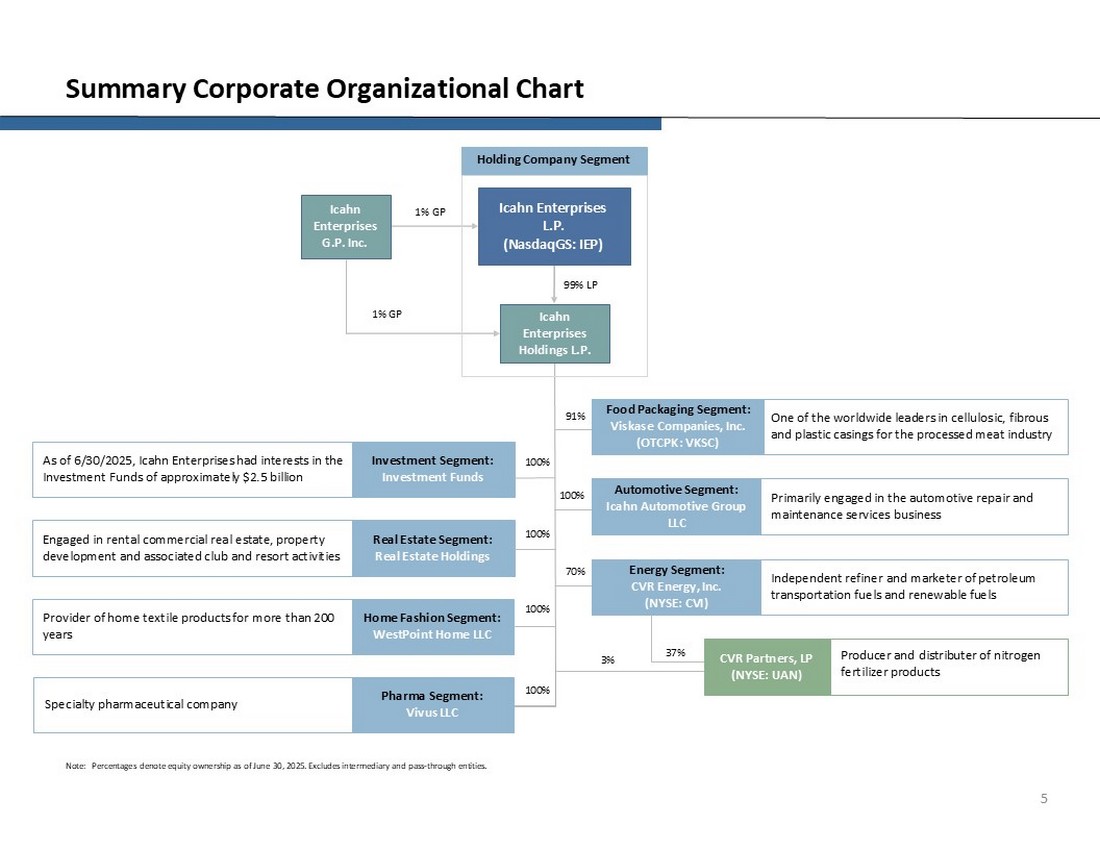

T贸m t岷痶 Bi峄僽 膽峄?t峄?ch峄ヽ doanh nghi峄噋 L瓢u 媒: T峄?l峄?ph岷 tr膬m bi峄僽 th峄?quy峄乶 s峄?h峄痷 v峄憂 ch峄?s峄?h峄痷 k峄?t峄?ng脿y 30 th谩ng 6 n膬m 2025. Kh么ng bao g峄搈 trung gian v脿 v瓢峄 qua - th么ng qua c谩c th峄眂 th峄? Ph芒n kh煤c n膬ng l瓢峄g 99% LP: CVR Energy, Inc. (NYSE: CVI) Pharma Pharma: Vivus LLC Ph芒n kh煤c b岷 膽峄檔g s岷: T脿i s岷 b岷 膽峄檔g s岷 Ph芒n kh煤c th峄漣 trang Home: Westpoint Home LLC ty le keo nha cai 5 G.P. Inc. ty le keo nha cai 5 L.P. (NasdaqGS: IEP) ty le keo nha cai 5 Holdings L.P. B岷 膽峄檔g s岷 th瓢啤ng m岷 cho thu锚, ph谩t tri峄僴 t脿i s岷 v脿 nh脿 cung c岷 c谩c ho岷 膽峄檔g c峄 c芒u l岷 b峄?v脿 khu ngh峄?d瓢峄g c谩c s岷 ph岷﹎ d峄噒 gia 膽矛nh trong h啤n 200 n膬m c么ng ty d瓢峄 ph岷﹎ 膽岷穋 bi峄噒, m峄檛 trong nh峄痭g nh脿 l茫nh 膽岷 tr锚n to脿n th岷?gi峄沬 v峄?v峄?b峄峜, fibrous v脿 nh峄盿 cho c么ng nghi峄噋 s岷 xu岷 t峄?膽峄檔g h贸a. D峄媍h v峄?kinh doanh 100% Nh脿 s岷 xu岷 v脿 ph芒n ph峄慽 c谩c s岷 ph岷﹎ ph芒n b贸n nit啤 CVR Partners, LP (NYSE: UAN) C么ng ty n岷痬 gi峄?37% Ph芒n kh煤c 3% 5

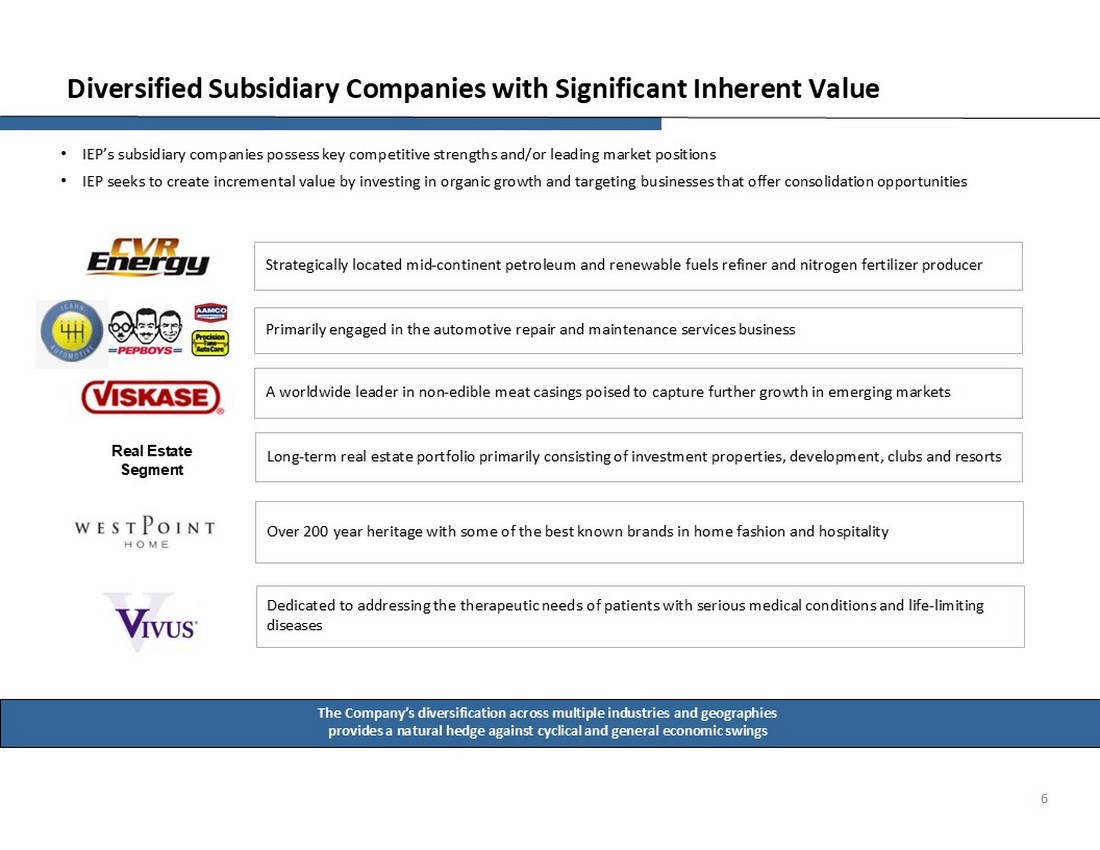

kèo nhà cái nhận định c么ng ty con 膽a d岷g c贸 gi谩 tr峄?v峄憂 c贸 膽谩ng k峄?鈥?kèo nhà cái nhận định c么ng ty con c峄 IEP, s峄?h峄痷 kèo nhà cái nhận định th岷?m岷h c岷h tranh ch铆nh v脿/ho岷穋 kèo nhà cái nhận định v峄?tr铆 th峄?tr瓢峄漬g h脿ng 膽岷 鈥?IEP t矛m c谩ch t岷 ra gi谩 tr峄?gia t膬ng c峄 kèo nhà cái nhận định c么ng ty. v脿 s峄?hi岷縰 kh谩ch, m峄檛 nh脿 l茫nh 膽岷 tr锚n to脿n th岷?gi峄沬 trong kèo nhà cái nhận định lo岷 th峄媡 kh么ng 膬n 膽瓢峄 s岷祅 s脿ng 膽峄?n岷痬 b岷痶 s峄?t膬ng tr瓢峄焠g h啤n n峄痑 峄?kèo nhà cái nhận định th峄?tr瓢峄漬g m峄沬 n峄昳 c贸 v峄?tr铆 chi岷縩 l瓢峄 gi峄痑 l峄 膽峄媋 v脿 nh脿 m谩y l峄峜 d岷 t谩i t岷 v脿 ph芒n b贸n nit啤 v脿 cu峄檆 s峄憂g - gi峄沬 h岷 kèo nhà cái nhận định b峄噉h 6

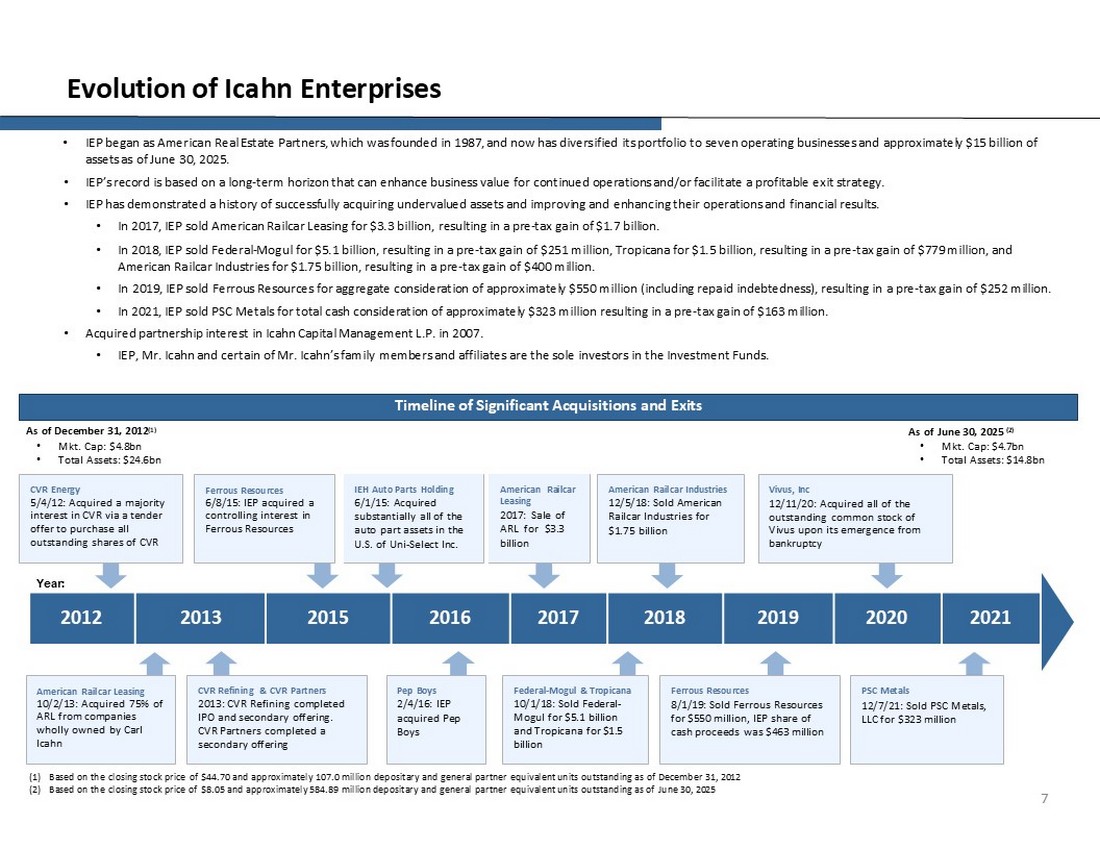

S峄?ph谩t tri峄僴 c峄 ty le keo nha cai 5 鈥?IEP b岷痶 膽岷 v峄沬 t瓢 c谩ch l脿 膽峄慽 t谩c b岷 膽峄檔g s岷 c峄 M峄? 膽瓢峄 th脿nh l岷璸 v脿o n膬m 1987, v脿 hi峄噉 膽茫 膽a d岷g h贸a danh m峄 膽岷 t瓢 c峄 m矛nh th脿nh b岷 doanh nghi峄噋 ho岷 膽峄檔g v脿 kho岷g 15 t峄?膽么 la t脿i s岷 c贸 th峄?ti岷縫 t峄 ho岷 膽峄檔g. 鈥?IEP 膽茫 ch峄﹏g minh m峄檛 l峄媍h s峄?mua l岷 th脿nh c么ng t脿i s岷 b峄?膽谩nh gi谩 th岷 v脿 c岷 thi峄噉 v脿 n芒ng cao ho岷 膽峄檔g v脿 k岷縯 qu岷?t脿i ch铆nh c峄 h峄? 鈥?Trong n膬m 2017, IEP 膽茫 b谩n cho thu锚 xe l峄璦 M峄?v峄沬 gi谩 3,3 t峄?USD, d岷玭 膽岷縩 m峄ヽ t膬ng thu岷?tr瓢峄沜 l脿 1,7 t峄?膽么 la. 鈥?Trong n膬m 2018, IEP 膽茫 b谩n li锚n bang - Mogul v峄沬 gi谩 5,1 t峄?膽么 la, d岷玭 膽岷縩 m峄ヽ t膬ng thu岷?tr瓢峄沜 l脿 251 tri峄噓 膽么 la, Tropicana v峄沬 gi谩 1,5 t峄?膽么 la, d岷玭 膽岷縩 m峄ヽ t膬ng thu岷?tr瓢峄沜 779 tri峄噓 膽么 la v脿 c谩c ng脿nh c么ng nghi峄噋 xe l峄璦 M峄?v峄沬 gi谩 1,75 t峄?膽么 la, d岷玭 膽岷縩 m峄ヽ t膬ng thu岷?tr瓢峄沜 400 tri峄噓 膽么 la. 鈥?N膬m 2019, IEP 膽茫 b谩n t脿i nguy锚n m脿u 膽峄?xem x茅t t峄昻g h峄 kho岷g 550 tri峄噓 膽么 la (bao g峄搈 c岷?kho岷 n峄?ho脿n tr岷?, d岷玭 膽岷縩 m峄ヽ t膬ng thu岷?tr瓢峄沜 l脿 252 tri峄噓 膽么 la. 鈥?V脿o n膬m 2021, IEP 膽茫 b谩n kim lo岷 PSC 膽峄?xem x茅t t峄昻g s峄?ti峄乶 m岷穞 kho岷g $ 323 tri峄噓 d岷玭 膽岷縩 m峄ヽ t膬ng thu岷?tr瓢峄沜 l脿 163 tri峄噓 膽么 la. 鈥?C贸 膽瓢峄 quan t芒m h峄 t谩c trong ICAHN Capital Management L.P. v脿o n膬m 2007. D貌ng th峄漣 gian mua l岷 v脿 xu岷 vi峄噉 膽谩ng k峄?(1) d峄盿 tr锚n gi谩 c峄?phi岷縰 膽贸ng c峄璦 l脿 44,70 膽么 la v脿 kho岷g 107,0 tri峄噓 膽啤n v峄?k媒 g峄璱 v脿 c谩c 膽啤n v峄?t瓢啤ng 膽瓢啤ng v峄沬 c谩c 膽啤n v峄?t瓢啤ng 膽瓢啤ng v脿o ng脿y 31 th谩ng 12 n膬m 2012 (2) d峄盿 tr锚n m峄ヽ gi谩 膽贸ng c峄璦 c峄 kho岷 ti峄乶 b岷 hi峄僲 l脿 8,84,89 tri峄噓. CAP: 4,8 t峄?膽么 la 鈥?T峄昻g t脿i s岷: 24,6 t峄?膽么 la t铆nh 膽岷縩 ng脿y 31 th谩ng 12 n膬m 2012 (1) T铆nh 膽岷縩 ng脿y 30 th谩ng 6 n膬m 2025 (2) 鈥?Mkt. CAP: $ 4,7 t峄?鈥?T峄昻g t脿i s岷: $ 14,8 t峄?n膬m: 2021 2020 2019 2018 2017 2016 2015 2013 2012 cho thu锚 xe l峄璦 M峄?10/2/13: mua 75% arl t峄?c谩c c么ng ty ho脿n to脿n thu峄檆 s峄?h峄痷 c峄 Carl Icahn Tropicana 10/1/18: 膼茫 b谩n Li锚n bang - Mogul v峄沬 gi谩 5,1 t峄?USD v脿 Tropicana v峄沬 gi谩 1,5 t峄?膽么 la t脿i nguy锚n s岷痶 8/1/19: 膼茫 b谩n t脿i nguy锚n m脿u cho 550 tri峄噓 膽么 la, c峄?phi岷縰 c峄 IEP thu 膽瓢峄 t峄?463 tri峄噓 膽么 la. Cung c岷 膽峄?mua t岷 c岷?c谩c c峄?phi岷縰 膽ang l瓢u h脿nh c峄 CVR CVR Refining & CVR Partners 2013: CVR Refining 膽茫 ho脿n th脿nh IPO v脿 cung c岷 th峄?c岷. CVR Partners 膽茫 ho脿n th脿nh vi峄嘽 cung c岷 th峄?c岷 IEH C谩c b峄?ph岷璶 t峄?膽峄檔g gi峄?6/1/15: C贸 膽瓢峄 t岷 c岷?c谩c t脿i s岷 ph岷 t峄?膽峄檔g 峄?Hoa K峄?c峄 Uni - Ch峄峮 Inc. American Railcar Cho thu锚 2017: B谩n ARL v峄沬 gi谩 3 膽么 la. 3 t峄?7 C么ng nghi峄噋 膼瓢峄漬g s岷痶 Hoa K峄?12/5/18: B谩n c谩c ng脿nh c么ng nghi峄噋 xe l峄璦 M峄?v峄沬 gi谩 1,75 t峄?USD Vivus, Inc 12/11/20: C贸 膽瓢峄 t岷 c岷?c谩c c峄?phi岷縰 ph峄?bi岷縩 n峄昳 b岷璽 c峄 Vivus khi xu岷 hi峄噉 t峄?ph谩 s岷

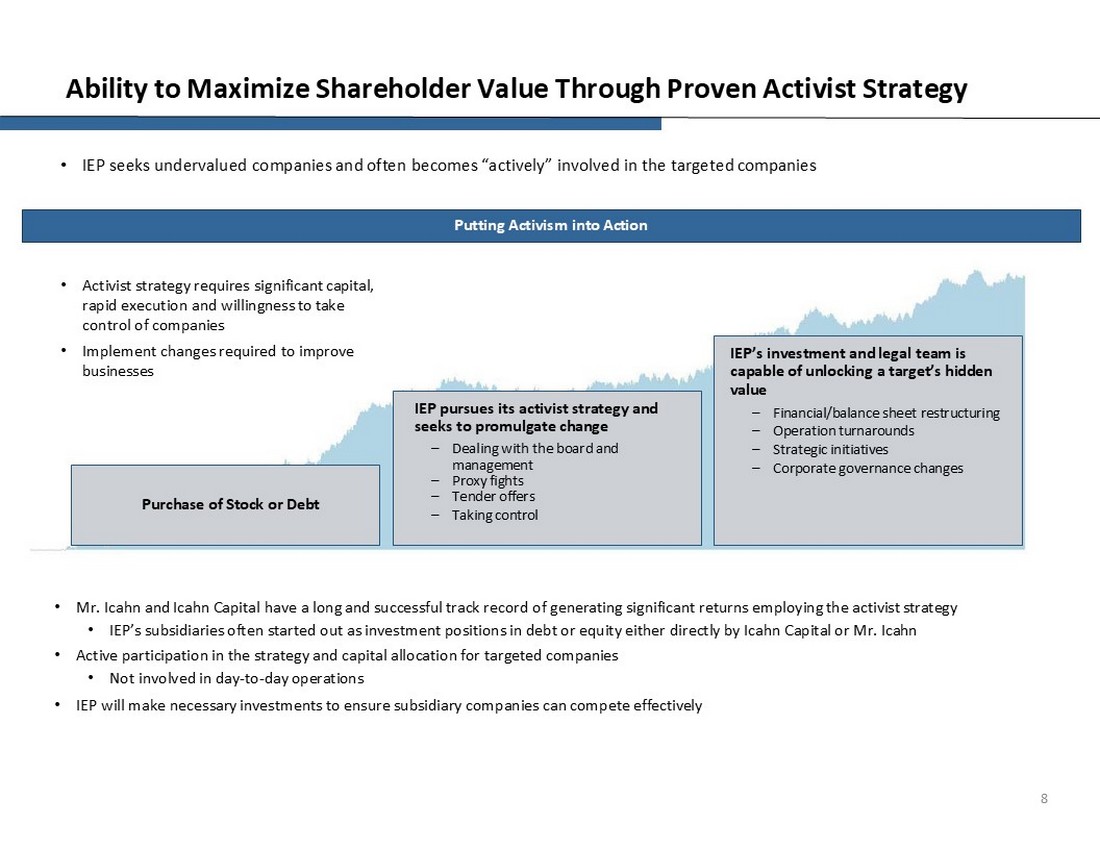

Kh岷?n膬ng t峄慽 膽a h贸a gi谩 tr峄?c峄?膽么ng th么ng qua chi岷縩 l瓢峄 ho岷 膽峄檔g 膽茫 膽瓢峄 ch峄﹏g minh 鈥?IEP t矛m ki岷縨 kèo nhà cái nhận định c么ng ty b峄?膽谩nh gi谩 th岷 v脿 th瓢峄漬g tr峄?th脿nh t铆ch c峄眂 c峄 kèo nhà cái nhận định c么ng ty 膽瓢峄 nh岷痬 m峄 ti锚u 鈥?Chi岷縩 l瓢峄 ho岷 膽峄檔g c岷 ph岷 th峄眂 hi峄噉 kèo nhà cái nhận định c么ng ty - Proxy Fights - 漂u 膽茫i 膽岷 th岷 - 膼峄檌 ng农 膽岷 t瓢 c峄 IEP v脿 nh贸m ph谩p l媒 c贸 kh岷?n膬ng m峄?kh贸a m峄 ti锚u Gi谩 tr峄?岷﹏ c峄 m峄 ti锚u - T谩i c岷 tr煤c b岷g t脿i ch铆nh/b岷g c芒n 膽峄慽 脭ng ICAHN 鈥?Tham gia t铆ch c峄眂 v脿o chi岷縩 l瓢峄 v脿 ph芒n b峄?v峄憂 cho kèo nhà cái nhận định c么ng ty m峄 ti锚u 鈥?Kh么ng tham gia v脿o ho岷 膽峄檔g trong ng脿y 鈥?IEP s岷?膽岷 t瓢 c岷 thi岷縯 膽峄?膽岷 b岷 kèo nhà cái nhận định c么ng ty con c贸 th峄?c岷h tranh hi峄噓 qu岷?膽瓢a ho岷 膽峄檔g v脿o h脿nh 膽峄檔g

T峄昻g quan v峄?kèo nhà cái nhận định ph芒n 膽o岷 ho岷 膽峄檔g 9

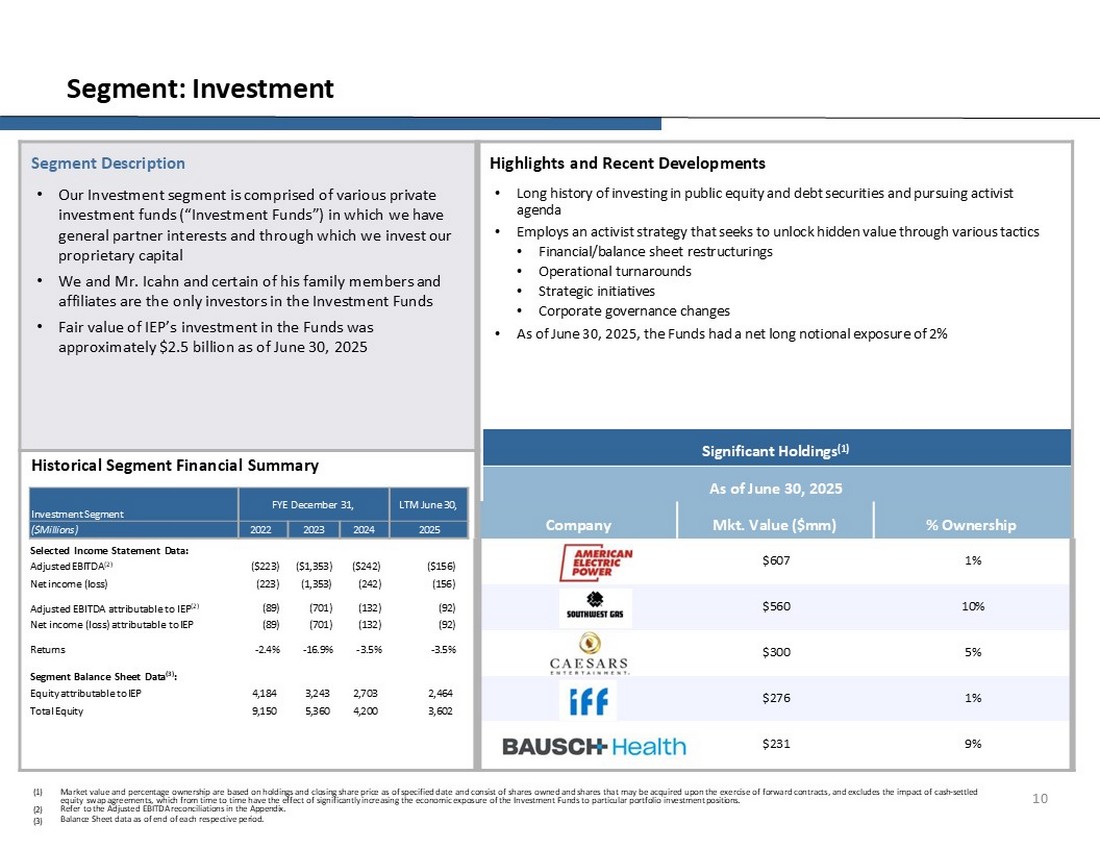

10 Segment: Investment Highlights and Recent Developments 鈥?Long history of investing in public equity and debt securities and pursuing activist agenda 鈥?Employs an activist strategy that seeks to unlock hidden value through various tactics 鈥?Financial/balance sheet restructurings 鈥?Operational turnarounds 鈥?Strategic initiatives 鈥?Corporate governance changes 鈥?As of June 30, 2025, the Funds had a net long notional exposure of 2% Significant Holdings (1) As of June 30, 2025 Segment Description 鈥?Our Investment segment is comprised of various private investment funds (鈥淚nvestment Funds鈥? in which we have general partner interests and through which we invest our proprietary capital 鈥?We and Mr. Icahn and certain of his family members and affiliates are the only investors in the Investment Funds 鈥?Fair value of IEP鈥檚 investment in the Funds was approximately $2.5 billion as of June 30, 2025 Historical Segment Financial Summary Selected Income Statement Data: Adjusted EBITDA (2) ($223) ($1,353) ($242) ($156) Net income (loss) (223) (1,353) (242) (156) Adjusted EBITDA attributable to IEP (2) (89) (701) (132) (92) Net income (loss) attributable to IEP (89) (701) (132) (92) Returns - 2.4% - 16.9% - 3.5% - 3.5% Segment Balance Sheet Data (3) : Equity attributable to IEP 4,184 3,243 2,703 2,464 Total Equity 9,150 5,360 4,200 3,602 % Ownership Mkt. Value ($mm) Company $607 1% $560 10% $300 5% $276 1% $231 9% (1) Market value and percentage ownership are based on holdings and closing share price as of specified date and consist of shares owned and shares that may be acquired upon the exercise of forward contracts, and excludes the impact of cash - settled equity swap agreements, which from time to time have the effect of significantly increasing the economic exposure of the Investment Funds to particular portfolio investment positions. Refer to the Adjusted EBITDA reconciliations in the Appendix. Balance Sheet data as of end of each respective period. (2) (3) LTM June 30, FYE December 31, Investment Segment 2025 2024 2023 2022 ($Millions)

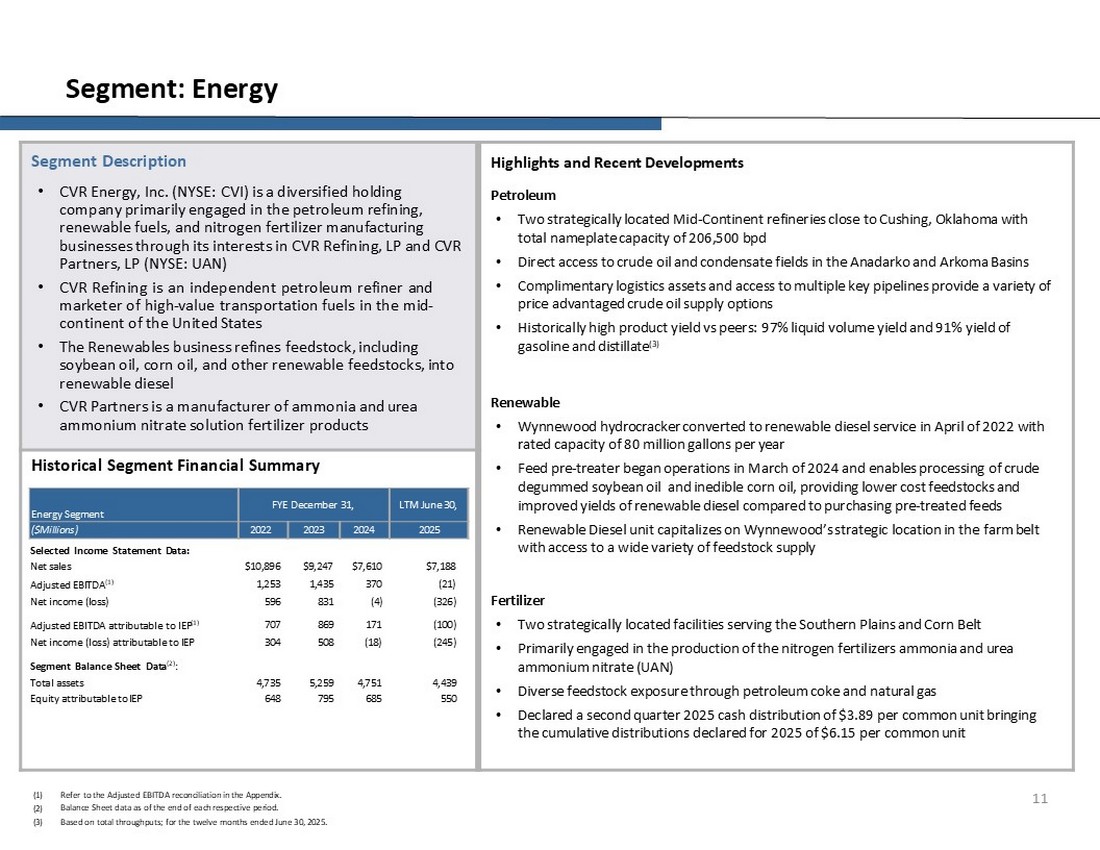

11 Ph芒n 膽o岷: N膬ng l瓢峄g n峄昳 b岷璽 v脿 ph谩t tri峄僴 g岷 膽芒y D岷 kh铆 鈥?Hai nh脿 m谩y l峄峜 trung gian c贸 v峄?tr铆 chi岷縩 l瓢峄 T霉y ch峄峮 鈥?N膬ng su岷 s岷 ph岷﹎ cao trong l峄媍h s峄?so v峄沬 kèo nhà cái nhận định 膽峄搉g nghi峄噋: N膬ng su岷 kh峄慽 l瓢峄g ch岷 l峄弉g 97% v脿 n膬ng su岷 x膬ng v脿 ch瓢ng c岷 91% (3) c贸 th峄?t谩i t岷 鈥?Wynnewood Hydrocracker chuy峄僴 sang d峄媍h v峄?diesel t谩i t岷 v脿o th谩ng 4 n膬m 2022 Nguy锚n li峄噓 v脿 n膬ng su岷 c岷 ti岷縩 c峄 膽峄檔g c啤 diesel t谩i t岷 so v峄沬 vi峄嘽 mua kèo nhà cái nhận định ngu峄搉 c岷 d峄?li峄噓 膽瓢峄 x峄?l媒 tr瓢峄沜 鈥?膼啤n v峄?diesel t谩i t岷 t岷璶 d峄g v峄?tr铆 chi岷縩 l瓢峄 c峄 Wynnewood, trong v脿nh 膽ai trang tr岷 v峄沬 nhi峄乽 lo岷 cung c岷 nguy锚n li峄噓. Ph啤i nhi峄卪 nguy锚n li峄噓 膽a d岷g th么ng qua than c峄慶 v脿 kh铆 膽峄憈 t峄?nhi锚n 鈥?Khai b谩o ph芒n ph峄慽 ti峄乶 m岷穞 2025 2025 膽么 la l脿 3,89 膽么 la cho m峄梚 膽啤n v峄?chung mang l岷 ph芒n ph峄慽 t铆ch l农y 膽瓢峄 tuy锚n b峄?cho 2025 l脿 6,15 膽么 la cho m峄梚 ph芒n kh煤c 膽啤n v峄?chung 鈥?L峄 铆ch trong tinh ch峄塶h CVR, 膽峄慽 t谩c LP v脿 CVR, LP (NYSE: UAN) 鈥?T谩i l峄峜 CVR l脿 m峄檛 nh脿 m谩y l峄峜 d岷 v脿 nh脿 ti岷縫 th峄?v岷璶 chuy峄僴 gi谩 tr峄?cao 峄?l峄 膽峄媋 Mid c峄 Hoa K峄? Gi岷 ph谩p Ammonium Nitrat S岷 ph岷﹎ ph芒n b贸n L峄媍h s峄?T贸m t岷痶 t脿i ch铆nh D峄?li峄噓 b谩o c谩o thu nh岷璸 膽瓢峄 ch峄峮: Doanh thu r貌ng $ 10,896 $ 9,247 $ 7,610 $ 7,188 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h (1) 1,253 1,435 370 (21) . B岷g c芒n 膽峄慽 d峄?li峄噓 v脿o cu峄慽 m峄梚 giai 膽o岷 t瓢啤ng 峄﹏g. D峄盿 tr锚n t峄昻g th么ng l瓢峄g; Trong m瓢峄漣 hai th谩ng k岷縯 th煤c v脿o ng脿y 30 th谩ng 6 n膬m 2025. LTM ng脿y 30 th谩ng 6, FYE ng脿y 31 th谩ng 12, Ph芒n 膽o岷 n膬ng l瓢峄g 2025 2024 2023 2022 ($ tri峄噓)

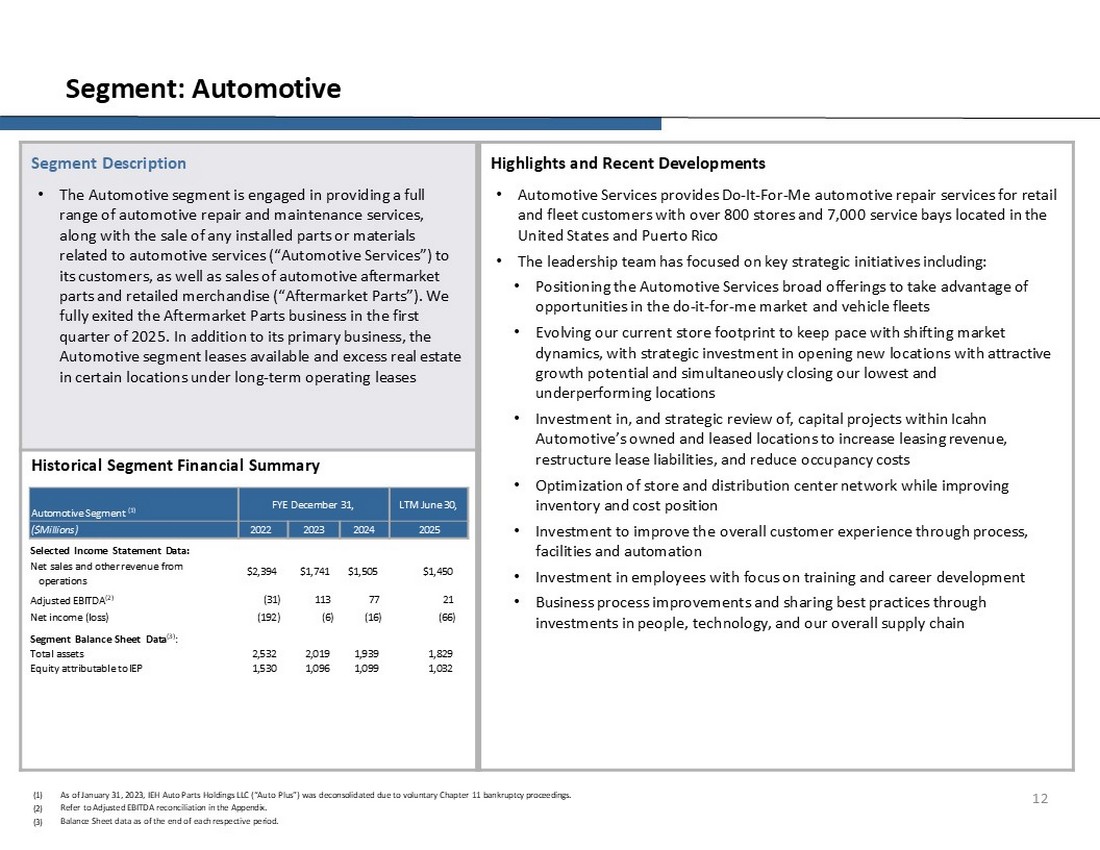

Segment: Automotive Highlights and Recent Developments 鈥?Automotive Services provides Do - It - For - Me automotive repair services for retail and fleet customers with over 800 stores and 7,000 service bays located in the United States and Puerto Rico 鈥?The leadership team has focused on key strategic initiatives including: 鈥?Positioning the Automotive Services broad offerings to take advantage of opportunities in the do - it - for - me market and vehicle fleets 鈥?Evolving our current store footprint to keep pace with shifting market dynamics, with strategic investment in opening new locations with attractive growth potential and simultaneously closing our lowest and underperforming locations 鈥?Investment in, and strategic review of, capital projects within Icahn Automotive鈥檚 owned and leased locations to increase leasing revenue, restructure lease liabilities, and reduce occupancy costs 鈥?Optimization of store and distribution center network while improving inventory and cost position 鈥?Investment to improve the overall customer experience through process, facilities and automation 鈥?Investment in employees with focus on training and career development 鈥?Business process improvements and sharing best practices through investments in people, technology, and our overall supply chain Segment Description 鈥?The Automotive segment is engaged in providing a full range of automotive repair and maintenance services, along with the sale of any installed parts or materials related to automotive services (鈥淎utomotive Services鈥? to its customers, as well as sales of automotive aftermarket parts and retailed merchandise (鈥淎ftermarket Parts鈥?. We fully exited the Aftermarket Parts business in the first quarter of 2025. In addition to its primary business, the Automotive segment leases available and excess real estate in certain locations under long - term operating leases Historical Segment Financial Summary Selected Income Statement Data: Net sales and other revenue from $2,394 $1,741 $1,505 $1,450 operations Adjusted EBITDA (2) (31) 113 77 21 Net income (loss) (192) (6) (16) (66) Segment Balance Sheet Data (3) : Total assets 2,532 2,019 1,939 1,829 Equity attributable to IEP 1,530 1,096 1,099 1,032 (1) (2) (3) As of January 31, 2023, IEH Auto Parts Holdings LLC (鈥淎uto Plus鈥? was deconsolidated due to voluntary Chapter 11 bankruptcy proceedings. Refer to Adjusted EBITDA reconciliation in the Appendix. Balance Sheet data as of the end of each respective period. 12 LTM June 30, FYE December 31, Automotive Segment (1) 2025 2024 2023 2022 ($Millions)

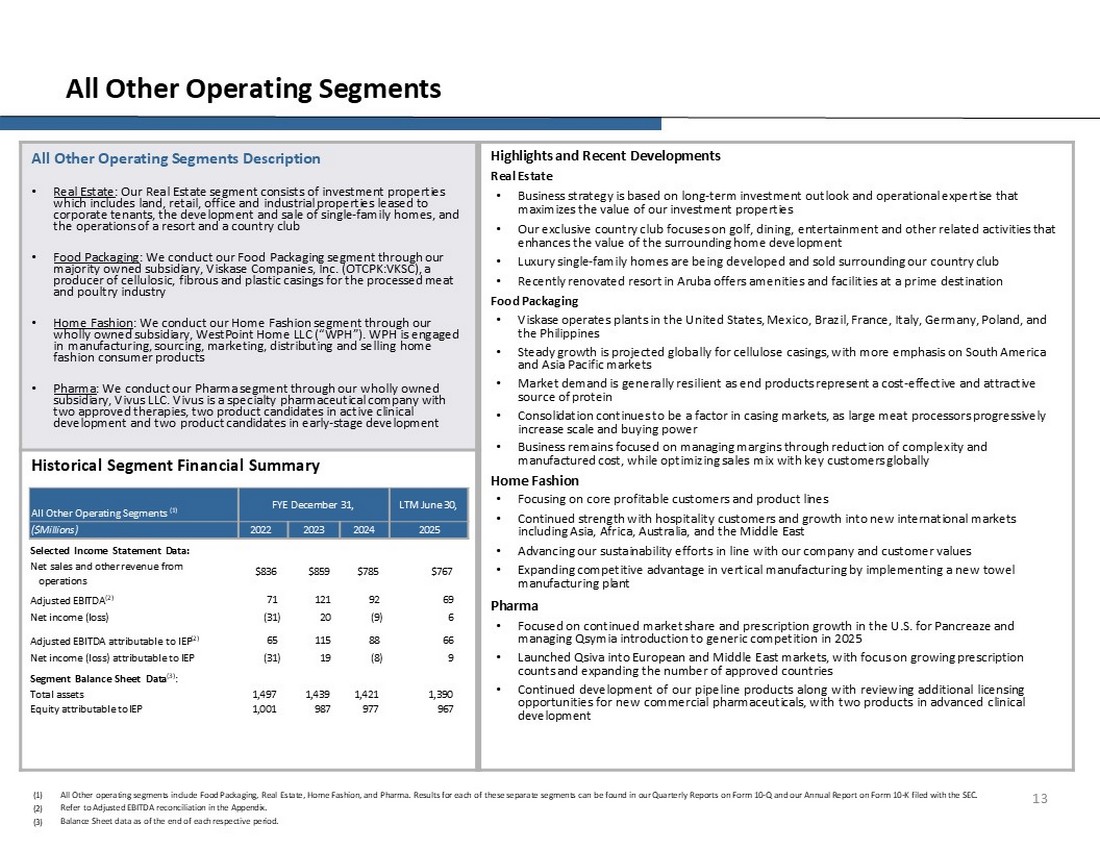

T岷 c岷?kèo nhà cái nhận định ph芒n kh煤c ho岷 膽峄檔g kh谩c n峄昳 b岷璽 v脿 kèo nhà cái nhận định ph谩t tri峄僴 g岷 膽芒y c峄 b岷 膽峄檔g s岷 鈥?Chi岷縩 l瓢峄 kinh doanh d峄盿 tr锚n tri峄僴 v峄峮g 膽岷 t瓢 d脿i h岷 v脿 chuy锚n m么n ho岷 膽峄檔g gi煤p t峄慽 膽a h贸a gi谩 tr峄?c峄 ch煤ng t么i Aruba cung c岷 kèo nhà cái nhận định ti峄噉 nghi v脿 c啤 s峄?t岷 m峄檛 bao b矛 th峄眂 ph岷﹎ 膽i峄僲 膽岷縩 ch铆nh 鈥?Viskase v岷璶 h脿nh kèo nhà cái nhận định nh脿 m谩y 峄?Hoa K峄? Mexico, Brazil, Ph谩p, 脻, 膼峄ヽ, Ba Lan v脿 Philippines 鈥?T膬ng tr瓢峄焠g 峄昻 膽峄媙h tr锚n to脿n c岷. Th峄?tr瓢峄漬g, v矛 kèo nhà cái nhận định nh脿 ch岷?bi岷縩 th峄媡 l峄沶 t膬ng d岷 quy m么 v脿 s峄ヽ mua 鈥?Kinh doanh v岷玭 t岷璸 trung v脿o vi峄嘽 qu岷 l媒 t峄?su岷 l峄 nhu岷璶 th么ng qua vi峄嘽 gi岷 膽峄?ph峄ヽ t岷 v脿 chi ph铆 s岷 xu岷, 膽峄搉g th峄漣 t峄慽 瓢u h贸a s峄?k岷縯 h峄 b谩n h脿ng v峄沬 kh谩ch h脿ng ch铆nh tr锚n to脿n c岷 S岷 xu岷 d峄峜 b岷眓g c谩ch th峄眂 hi峄噉 m峄檛 nh脿 m谩y s岷 xu岷 kh膬n m峄沬 Pharma 鈥?T岷璸 trung v脿o th峄?ph岷 ti岷縫 t峄 v脿 t膬ng tr瓢峄焠g theo toa 峄?Hoa K峄?膽峄?谩p d峄g v脿 qu岷 l媒 QSymia Gi峄沬 thi峄噓 v峄?c岷h tranh chung v脿o n膬m 2025 鈥?Ra m岷痶 kèo nhà cái nhận định s岷 ph岷﹎ c峄 ch煤ng t么i. Trong ph谩t tri峄僴 l芒m s脿ng n芒ng cao T岷 c岷?kèo nhà cái nhận định ph芒n kh煤c v岷璶 h脿nh kh谩c M么 t岷?鈥?B岷 膽峄檔g s岷: Ph芒n kh煤c b岷 膽峄檔g s岷 c峄 ch煤ng t么i bao g峄搈 kèo nhà cái nhận định t脿i s岷 膽岷 t瓢 bao g峄搈 膽岷, b谩n l岷? v膬n ph貌ng v脿 t脿i s岷 c么ng nghi峄噋 c峄 v峄?b峄峜, x啤 v脿 nh峄盿 cho ng脿nh c么ng nghi峄噋 th峄媡 v脿 gia c岷 ch岷?bi岷縩 鈥?Th峄漣 trang t岷 nh脿: Ch煤ng t么i ti岷縩 h脿nh ph芒n kh煤c th峄漣 trang gia 膽矛nh th么ng qua c么ng ty con thu峄檆 s峄?h峄痷 ho脿n to脿n c峄 ch煤ng t么i, Westpoint Home LLC (WP WPH). WPH 膽ang tham gia v脿o s岷 xu岷, t矛m ngu峄搉 cung 峄﹏g, ti岷縫 th峄? ph芒n ph峄慽 v脿 b谩n kèo nhà cái nhận định s岷 ph岷﹎ ti锚u d霉ng th峄漣 trang t岷 nh脿 鈥?Pharma: Ch煤ng t么i ti岷縩 h脿nh ph芒n kh煤c d瓢峄 ph岷﹎ c峄 ch煤ng t么i th么ng qua c么ng ty con thu峄檆 s峄?h峄痷 ho脿n to脿n c峄 ch煤ng t么i, Vivus LLC. Vivus l脿 m峄檛 c么ng ty d瓢峄 ph岷﹎ 膽岷穋 bi峄噒 v峄沬 hai li峄噓 ph谩p 膽茫 膽瓢峄 ph锚 duy峄噒, hai 峄﹏g c峄?vi锚n s岷 ph岷﹎ trong ph谩t tri峄僴 l芒m s脿ng t铆ch c峄眂 v脿 hai 峄﹏g c峄?vi锚n s岷 ph岷﹎ trong giai 膽o岷 ph谩t tri峄僴 giai 膽o岷 膽岷 ph芒n kh煤c t脿i ch铆nh D峄?li峄噓 b谩o c谩o thu nh岷璸 膽瓢峄 ch峄峮: Doanh thu r貌ng v脿 doanh thu kh谩c t峄?836 膽么 la) IEP (2) 65 115 88 66 Thu nh岷璸 r貌ng (l峄? 膽瓢峄 quy cho IEP (31) 19 (8) 9 D峄?li峄噓 b岷g c芒n 膽峄慽 ph芒n kh煤c (3): T峄昻g t脿i s岷 1.497 1,439 1,421 1,390 v峄憂 c贸 th峄?ho岷 膽峄檔g. K岷縯 qu岷?cho m峄梚 ph芒n kh煤c ri锚ng bi峄噒 n脿y c贸 th峄?膽瓢峄 t矛m th岷 trong kèo nhà cái nhận định b谩o c谩o h脿ng qu媒 c峄 ch煤ng t么i v峄?M岷玼 10 - Q v脿 b谩o c谩o h脿ng n膬m c峄 ch煤ng t么i v峄?M岷玼 10 - K 膽瓢峄 n峄檖 cho SEC. Tham kh岷 膽峄慽 chi岷縰 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h trong Ph峄?l峄. B岷g c芒n 膽峄慽 d峄?li峄噓 v脿o cu峄慽 m峄梚 giai 膽o岷 t瓢啤ng 峄﹏g. 13 LTM ng脿y 30 th谩ng 6, FYE ng脿y 31 th谩ng 12, t岷 c岷?kèo nhà cái nhận định ph芒n kh煤c ho岷 膽峄檔g kh谩c (1) 2025 2024 2023 2022 ($ tri峄噓)

Hi峄噓 su岷 t脿i ch铆nh 14

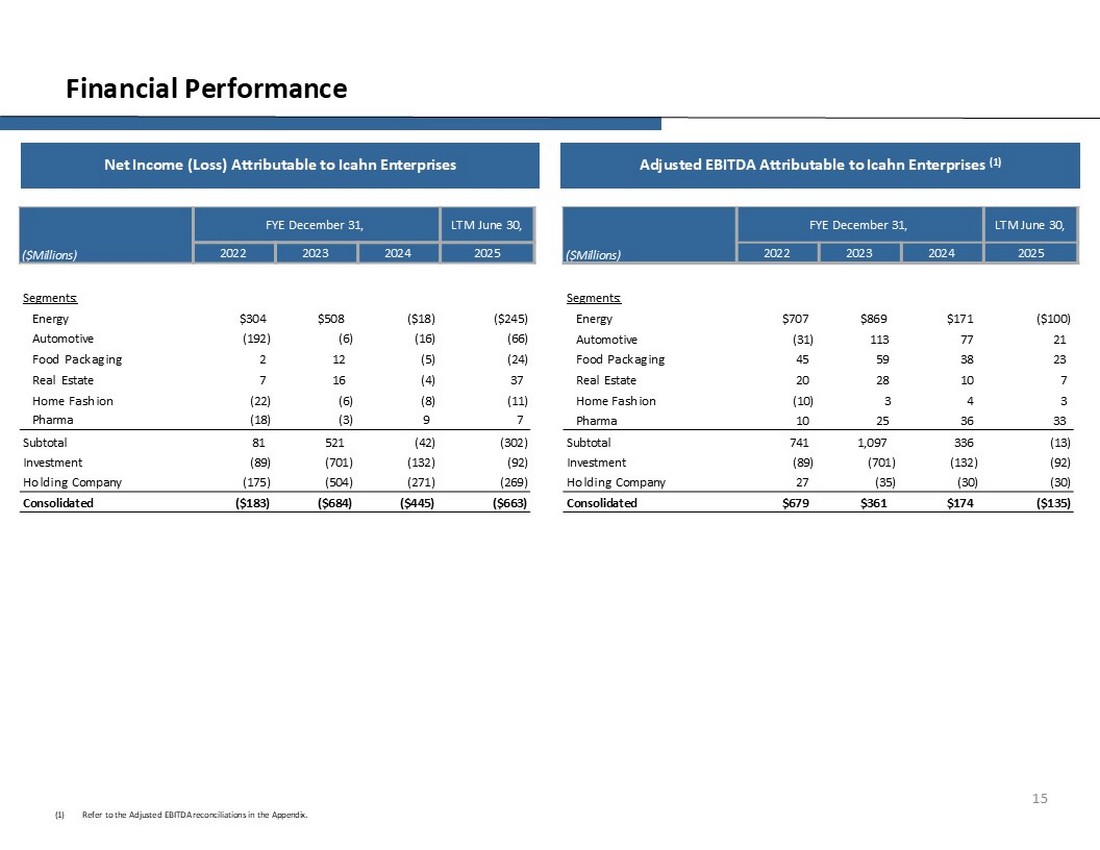

15 Hi峄噓 su岷 t脿i ch铆nh Thu nh岷璸 r貌ng (m岷) do ty le keo nha cai 5 膽i峄乽 ch峄塶h EBITDA do ty le keo nha cai 5 (1) (1) 膽峄?c岷璸 膽岷縩 c谩c h貌a gi岷 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h trong Ph峄?l峄. LTM ng脿y 30 th谩ng 6, ng脿y 31 th谩ng 12, ($ tri峄噓) 2025 2024 2023 2022 膼o岷 7 10 28 20 B岷 膽峄檔g s岷 37 (4) 16 7 B岷 膽峄檔g s岷 3 4 3 (10) Th峄漣 trang gia 膽矛nh (11) (8) (6) (22) Th峄漣 trang gia 膽矛nh 33 36 25 10 Pharma 7 9 (3) (18) Pharma (13) 336 1.097 741 Subtotal (302) . 2022

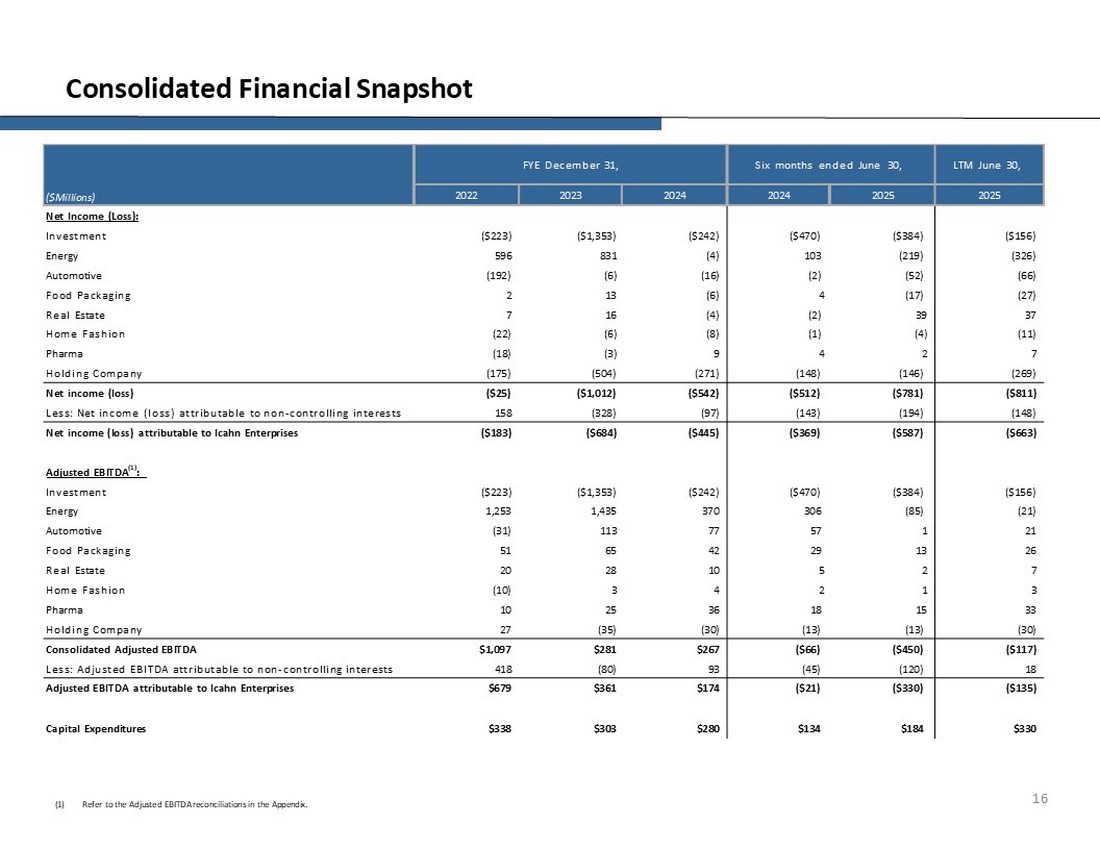

Snapshot t脿i ch铆nh h峄 nh岷 LTM ng脿y 30 th谩ng 6, ng脿y 30 th谩ng 6, s谩u th谩ng k岷縯 th煤c v脿o ng脿y 31 th谩ng 12 831 596 N膬ng l瓢峄g (66) (52) (2) (16) (6) (192) 脭 t么 (27) (17) 4 (6) 13 2 Bao b矛 th峄眂 ph岷﹎ 37 39 (2) (4) 16 7 B岷 膽峄檔g s岷 (11) (4) (8) C么ng ty c峄?ph岷 ($ 811) ($ 781) ($ 512) ($ 542) ($ 1,012) ($ 25) Thu nh岷璸 r貌ng (l峄? (148) (194) (143) (97) (328) 158 . 3 1 2 4 3 (10) Th峄漣 trang t岷 nh脿 33 15 18 36 25 10 Pharma (30) (13) (13) (30) (35) .

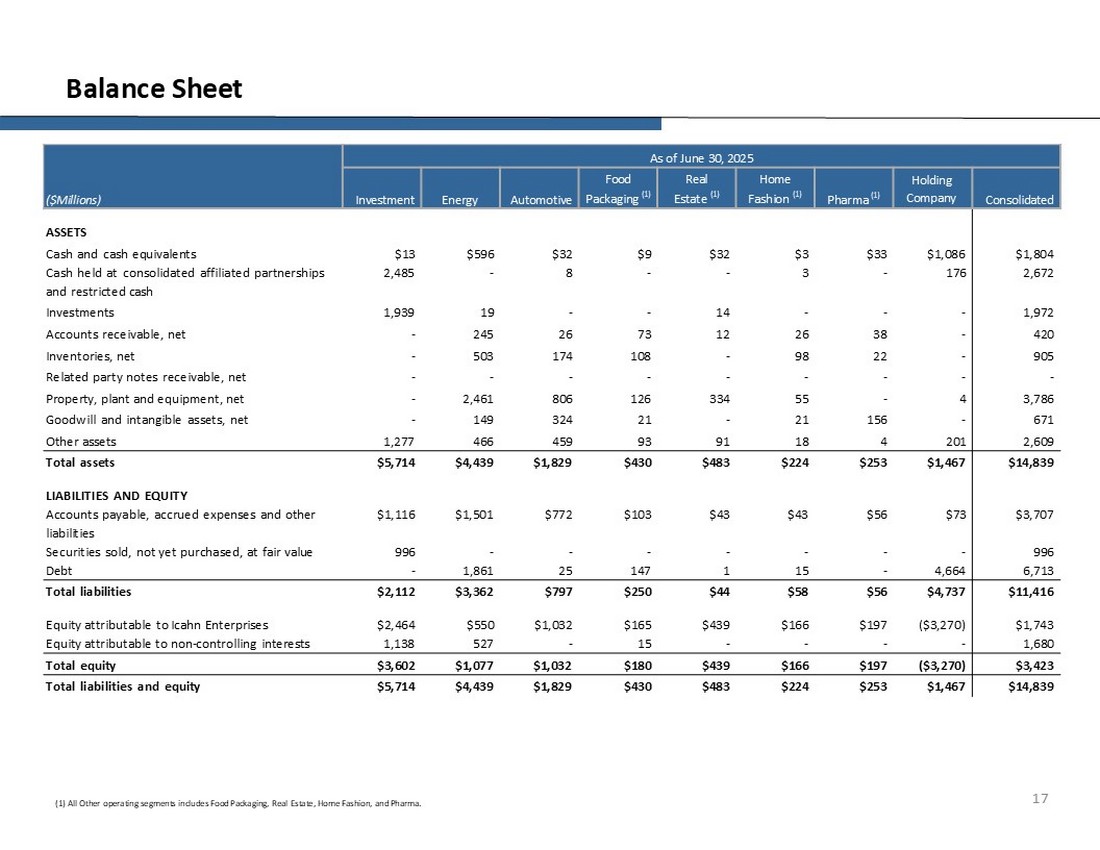

B岷g c芒n 膽峄慽 k岷?to谩n 17 (1) T岷 c岷?c谩c ph芒n kh煤c ho岷 膽峄檔g kh谩c bao g峄搈 膽贸ng g贸i th峄眂 ph岷﹎, b岷 膽峄檔g s岷, th峄漣 trang gia 膽矛nh v脿 d瓢峄 ph岷﹎. T铆nh 膽岷縩 ng脿y 30 th谩ng 6 n膬m 2025 ($ tri峄噓) C么ng ty c峄?ph岷 h峄 nh岷 Pharma (1) Th峄漣 trang Home (1) B岷 膽峄檔g s岷 (1) Bao b矛 th峄眂 ph岷﹎ (1) T脿i s岷 膽岷 t瓢 n膬ng l瓢峄g 么 t么 $ 1,804 $ 1,086 $ 33 $ 32 $ 32 Ti峄乶 m岷穞 b峄?h岷 ch岷?1.972 - - - 14 - - 19 1.939 膼岷 t瓢 420 - 38 26 12 73 26 245 - T脿i kho岷 ph岷 thu, Net 905 - 22 98 - 108 174 503 - H脿ng t峄搉 kho, Net - - - - - - - - 324 149 - T脿i s岷 thi峄噉 ch铆 v脿 t脿i s岷 v么 h矛nh, m岷g 2.609 201 4 18 91 93 459 466 1,277 T脿i s岷 kh谩c $ 14,839 $ 1,467 $ 253 $ 224 $ 483 $ 4 $ 772 $ 1,501 $ 1,116 T脿i kho岷 ph岷 tr岷? chi ph铆 t铆ch l农y v脿 c谩c kho岷 n峄?kh谩c 996 - - - - - - - 996 Securities 膽瓢峄 b谩n, ch瓢a 膽瓢峄 mua, v峄沬 gi谩 tr峄?h峄 l媒 6,713 4,664 - 15 1 147 25 $ 2,112 T峄昻g n峄?ph岷 tr岷?$ 1,743 ($ 3,270) $ 197 $ 166 $ 439 $ 165 $ 1,032 $ 550 $ 2,464 v峄憂 ch峄?s峄?h峄痷 do ty le keo nha cai 5 c贸 th峄?$ 180 $ 1,032 $ 1,077 $ 3,602 T峄昻g s峄?v峄憂 ch峄?s峄?h峄痷 $ 14,839 $ 1,467 $ 253 $ 224 $ 483 $ 430 $ 1,829 $ 4,439 $ 5,714 T峄昻g s峄?n峄?v脿 v峄憂 ch峄?s峄?h峄痷

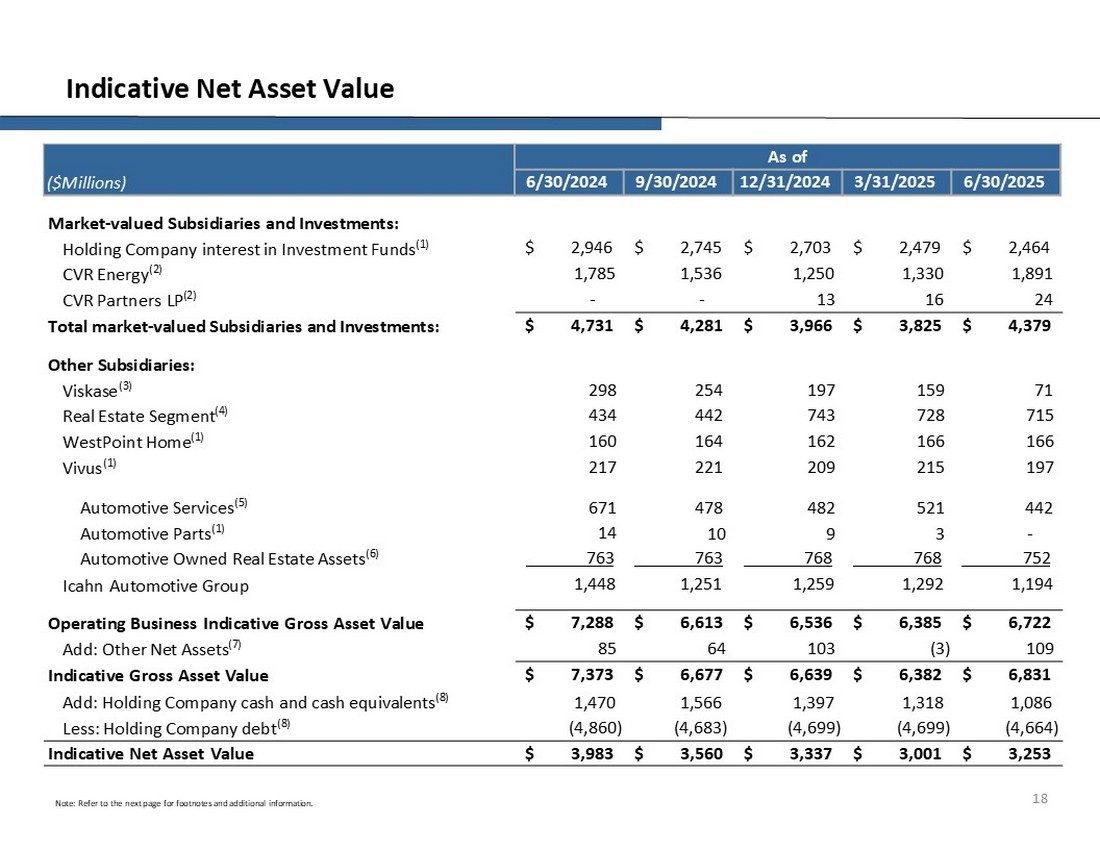

Gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h 18 L瓢u 媒: Tham kh岷 trang ti岷縫 theo 膽峄?bi岷縯 ch煤 th铆ch v脿 th么ng tin b峄?sung. K峄?t峄?($ tri峄噓) 6/30/2025 3/31/2025 12/31/2024 9/30/2024 6/30/2024 $ 2,464 $ 2,479 $ 2,703 $ 2,745 $ 2,946 - CVR Partners LP (2) $ 4,379 $ 3,825 $ 3,966 $ 4,281 $ 4,731 T峄昻g th峄?tr瓢峄漬g - kèo nhà cái nhận định c么ng ty con c贸 gi谩 tr峄?v脿 膽岷 t瓢: kèo nhà cái nhận định c么ng ty con kh谩c: 71 159 1974 215 209 221 217 Vivus (1) 442 521 482 478 671 D峄媍h v峄?么 t么 (5) - 3 9 10 14 B峄?ph岷璶 么 t么 (1) 752 768 768 763 763 6.385 $ 6,536 $ 6,613 $ 7,288 Kinh doanh ho岷 膽峄檔g Gi谩 tr峄?t峄昻g gi谩 tr峄?t脿i s岷 109 (3) 103 64 85 Th锚m: kèo nhà cái nhận định t脿i s岷 r貌ng kh谩c (7) $ 6,831 $ 6,382 $ 6,639 $ 6,677 $ 7,373 T瓢啤ng 膽瓢啤ng ti峄乶 (8) (4.664) (4.699) (4.699) (4.683) (4.860)

Gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h 19 S峄?d峄g d峄?li峄噓 gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h C么ng ty s峄?d峄g gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h l脿m ph瓢啤ng th峄ヽ b峄?sung 膽峄?xem x茅t gi谩 tr峄?c峄 t脿i s岷 c峄 c么ng ty v脿 ch煤ng t么i tin r岷眓g th么ng tin n脿y c贸 th峄?h峄痷 铆ch cho kèo nhà cái nhận định nh脿 膽岷 t瓢. Tuy nhi锚n, xin l瓢u 媒 r岷眓g gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h kh么ng 膽岷 di峄噉 cho gi谩 th峄?tr瓢峄漬g m脿 kèo nhà cái nhận định 膽啤n v峄?l瓢u k媒 giao d峄媍h. Theo 膽贸, d峄?li峄噓 li锚n quan 膽岷縩 gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h 膽瓢峄 s峄?d峄g h岷 ch岷?v脿 kh么ng n锚n 膽瓢峄 xem x茅t trong s峄?c么 l岷璸. kèo nhà cái nhận định 膽啤n v峄?l瓢u k媒 c峄 c么ng ty kh么ng th峄?膽峄昳 膽瓢峄, 膽i峄乽 膽贸 c贸 ngh末a l脿 kèo nhà cái nhận định nh脿 膽岷 t瓢 kh么ng c贸 quy峄乶 ho岷穋 kh岷?n膬ng c贸 膽瓢峄 t峄?c么ng ty gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h c峄 kèo nhà cái nhận định 膽啤n v峄?m脿 h峄?s峄?h峄痷. kèo nhà cái nhận định 膽啤n v峄?c贸 th峄?膽瓢峄 mua v脿 b谩n tr锚n th峄?tr瓢峄漬g ch峄峮 Nasdaq Global v峄沬 gi谩 th峄?tr瓢峄漬g hi峄噉 h脿nh. Nh峄痭g gi谩 膽贸 c贸 th峄?cao h啤n ho岷穋 th岷 h啤n gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h c峄 kèo nhà cái nhận định 膽啤n v峄?l瓢u k媒 theo t铆nh to谩n c峄 qu岷 l媒. Tr瓢峄沜 ng脿y 31 th谩ng 12 n膬m 2024, ch煤ng t么i 膽茫 s峄?d峄g v峄憂 ch峄?s峄?h峄痷 GAAP do IEP cho kèo nhà cái nhận định m峄 膽铆ch t铆nh to谩n gi谩 tr峄?t脿i s岷 r貌ng ph芒n kh煤c b岷 膽峄檔g s岷 c峄 ch煤ng t么i. Trong qu媒 IV c峄 n膬m k岷縯 th煤c v脿o ng脿y 31 th谩ng 12 n膬m 2024, ch煤ng t么i 膽茫 k媒 m峄檛 th峄廰 thu岷璶 b谩n m峄檛 s峄?t脿i s岷 nh岷 膽峄媙h trong ph芒n kh煤c b岷 膽峄檔g s岷 c峄 ch煤ng t么i v脿 膽i峄乽 n脿y s岷?d岷玭 膽岷縩 m峄檛 gi谩 tr峄?h峄 l媒 s岷?v瓢峄 qu谩 膽谩ng k峄?v峄憂 ch峄?s峄?h峄痷 GAAP c峄 h峄?cho IEP. K岷縯 qu岷?l脿, theo quan 膽i峄僲 c峄 qu岷 l媒, ph芒n kh煤c v峄憂 ch峄?s峄?h峄痷 GAAP n脿y c贸 th峄?膽瓢峄 quy cho IEP k峄?t峄?ng脿y 31 th谩ng 12 n膬m 2024 kh么ng c貌n ph岷 谩nh gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h. Theo 膽贸, kèo nhà cái nhận định t脿i s岷 n脿y 膽瓢峄 膽峄媙h gi谩 d峄盿 tr锚n gi谩 b谩n d峄?ki岷縩 膽瓢峄 膽i峄乽 ch峄塶h cho chi ph铆 膽贸ng c峄璦 th么ng th瓢峄漬g. Ngo脿i ra, ban qu岷 l媒 膽茫 th峄眂 hi峄噉 膽峄媙h gi谩 v峄沬 s峄?h峄?tr峄?c峄 kèo nhà cái nhận định chuy锚n gia t瓢 v岷 c峄 膽岷g th峄?ba 膽峄?瓢峄沜 t铆nh gi谩 tr峄?th峄?tr瓢峄漬g c么ng b岷眓g cho kèo nhà cái nhận định t脿i s岷 c貌n l岷 trong ph芒n kh煤c b岷 膽峄檔g s岷. Ch煤ng t么i tin r岷眓g nh峄痭g thay 膽峄昳 n脿y ph岷 谩nh t峄憈 h啤n gi谩 tr峄?c峄 t脿i s岷 ph芒n kh煤c b岷 膽峄檔g s岷 c峄 ch煤ng t么i v脿 cung c岷 m峄檛 ph茅p 膽o h峄痷 铆ch h啤n cho qu岷 l媒 v脿 nh脿 膽岷 t瓢. Tr瓢峄沜 ng脿y 31 th谩ng 12 n膬m 2024, ch煤ng t么i 膽茫 膽谩nh gi谩 cao doanh nghi峄噋 d峄媍h v峄?么 t么 b岷眓g c谩ch s峄?d峄g EBITDA 膽瓢峄 膽i峄乽 ch峄塶h m瓢峄漣 hai th谩ng. Qu岷 l媒 kh么ng c貌n tin r岷眓g EBITDA 膽瓢峄 膽i峄乽 ch峄塶h m瓢峄漣 hai th谩ng 膽岷 di峄噉 cho hi峄噓 su岷 v脿 t膬ng tr瓢峄焠g th峄憂g nh岷 cho doanh nghi峄噋. Theo 膽贸, b岷痶 膽岷 t峄?ng脿y 31 th谩ng 12 n膬m 2024, qu岷 l媒 膽茫 th峄眂 hi峄噉 膽峄媙h gi谩 doanh nghi峄噋 b岷眓g c谩ch s峄?d峄g kèo nhà cái nhận định ph瓢啤ng ph谩p v峄?d貌ng ti峄乶 v脿 h瓢峄沶g d岷玭 chi岷縯 kh岷 v峄沬 s峄?h峄?tr峄?c峄 kèo nhà cái nhận định chuy锚n gia t瓢 v岷 c峄 膽岷g th峄?ba v脿 s岷?ti岷縫 t峄 s峄?d峄g kèo nhà cái nhận định ph瓢啤ng ph谩p t矛m ki岷縨 ph铆a tr瓢峄沜 n脿y trong kèo nhà cái nhận định giai 膽o岷 trong t瓢啤ng lai.

Gi谩 tr峄?t脿i s岷 r貌ng bi峄僽 th峄?20 Ch煤 th铆ch cho C么ng ty T铆nh to谩n gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h: (1) 膽岷 di峄噉 cho v峄憂 ch峄?s峄?h峄痷 GAAP do IEP k峄?t峄?m峄梚 ng脿y t瓢啤ng 峄﹏g. . (3) S峄?ti峄乶 d峄盿 tr锚n kèo nhà cái nhận định so s谩nh th峄?tr瓢峄漬g do thi岷縰 kh峄慽 l瓢峄g giao d峄媍h v岷璽 li峄噓, tr峄?gi谩 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h 9.0 l岷 trong m瓢峄漣 hai th谩ng 膽茫 k岷縯 th煤c k峄?t峄?m峄梚 ng脿y t瓢啤ng 峄﹏g. . Trong qu媒 IV n膬m 2024, ch煤ng t么i 膽茫 k媒 m峄檛 th峄廰 thu岷璶 b谩n m峄檛 s峄?t脿i s岷 nh岷 膽峄媙h trong ph芒n kh煤c b岷 膽峄檔g s岷 c峄 ch煤ng t么i v脿 d岷玭 膽岷縩 m峄檛 gi谩 tr峄?h峄 l媒 v瓢峄 qu谩 膽谩ng k峄?v峄憂 ch峄?s峄?h峄痷 GAAP c峄 h峄?do IEP. Gi谩 tr峄?cho kèo nhà cái nhận định t脿i s岷 n脿y v脿o ng脿y 31 th谩ng 12 n膬m 2024, ng脿y 31 th谩ng 3 n膬m 2025 v脿 ng脿y 30 th谩ng 6 n膬m 2025, d峄盿 tr锚n gi谩 b谩n d峄?ki岷縩 膽瓢峄 膽i峄乽 ch峄塶h cho chi ph铆 膽贸ng c峄璦 th么ng th瓢峄漬g. Ngo脿i ra, t铆nh 膽岷縩 ng脿y 31 th谩ng 12 n膬m 2024, ng脿y 31 th谩ng 3 n膬m 2025 v脿 ng脿y 30 th谩ng 6 n膬m 2025, 膽峄慽 v峄沬 t岷 c岷?kèo nhà cái nhận định t脿i s岷 kh谩c trong ph芒n kh煤c b岷 膽峄檔g s岷, bao g峄搈 kèo nhà cái nhận định t脿i s岷 膽瓢峄 chuy峄僴 t峄?T岷璸 膽o脿n 么 t么 ICAHN, kh么ng bao g峄搈 膽岷 t瓢 n峄? qu岷 l媒 膽茫 th峄眂 hi峄噉 膽峄媙h gi谩 v峄沬 s峄?h峄?tr峄?c峄 kèo nhà cái nhận định chuy锚n gia t瓢 v岷 th峄?ba v脿 gi谩 tr峄?b谩n h脿ng, 膽i峄乽 n脿y kèo nhà cái nhận định ph谩n 膽o谩n ho岷穋 gi岷?膽峄媙h kh谩c nhau s岷?d岷玭 膽岷縩 kèo nhà cái nhận định 瓢峄沜 t铆nh kh谩c nhau v峄?gi谩 tr峄?c峄 kèo nhà cái nhận định n岷痬 gi峄?n脿y. 膼岷 t瓢 n峄?c峄 ph芒n kh煤c b岷 膽峄檔g s岷 c贸 gi谩 tr峄?h峄 l媒 theo GAAP v矛 n贸 膽茫 膽瓢峄 l峄媍h s峄? 膼峄?tham kh岷, v峄憂 ch峄?s峄?h峄痷 GAAP 膽瓢峄 quy cho ch煤ng t么i cho ph芒n kh煤c b岷 膽峄檔g s岷 v脿o ng脿y 31 th谩ng 12 n膬m 2024, ng脿y 31 th谩ng 3 n膬m 2025 v脿 th谩ng 6 n膬m 2025 l岷 l瓢峄 l脿 447 tri峄噓 膽么 la, 430 tri峄噓 膽么 la v脿 439 膽么 la. . K峄?t峄?ng脿y 31 th谩ng 12 n膬m 2024, ng脿y 31 th谩ng 3 n膬m 2025 v脿 ng脿y 30 th谩ng 6 n膬m 2025, ban qu岷 l媒 膽茫 th峄眂 hi峄噉 膽峄媙h gi谩 doanh nghi峄噋 c峄 T岷璸 膽o脿n 么 t么 ICAHN v峄沬 s峄?h峄?tr峄?c峄 kèo nhà cái nhận định chuy锚n gia t瓢 v岷 c峄 膼岷g 膽峄?瓢峄沜 t铆nh gi谩 tr峄?th峄?tr瓢峄漬g. Ph芒n t铆ch n脿y s峄?d峄g k岷縯 qu岷?trung b矛nh c峄 m峄檛 ph瓢啤ng ph谩p d貌ng ti峄乶 chi岷縯 kh岷 v脿 ph瓢啤ng ph谩p c峄 c么ng ty 膽岷 ch煤ng h瓢峄沶g d岷玭. kèo nhà cái nhận định ph谩n 膽o谩n ho岷穋 gi岷?膽峄媙h kh谩c nhau s岷?d岷玭 膽岷縩 kèo nhà cái nhận định 瓢峄沜 t铆nh kh谩c nhau v峄?gi谩 tr峄?c峄 doanh nghi峄噋. Gi谩 tr峄?t脿i s岷 r貌ng c峄 D峄媍h v峄?么 t么 Ch峄?膽峄媙h 膽瓢峄 l岷 b岷眓g c谩ch kh岷痗 v脿 tr矛nh b脿y ri锚ng bi峄噒 b岷 膽峄檔g s岷 thu峄檆 s峄?h峄痷 么 t么 (xem ch煤 th铆ch 6) t峄?t峄昻g gi谩 tr峄?t脿i s岷 r貌ng c峄 ICAHN. . Ph芒n t铆ch n脿y s峄?d峄g t脿i s岷 - gi谩 thu锚 th峄?tr瓢峄漬g c岷, l峄 nhu岷璶 c岷 v峄?tr铆 v脿 s峄?d峄g t峄?l峄?v峄憂 h贸a ph峄?bi岷縩 dao 膽峄檔g t峄?7,0% 膽岷縩 10,0% v脿o ng脿y 30 th谩ng 6 n膬m 2024 v脿 ng脿y 30 th谩ng 9 n膬m 2024, v脿 t峄?7,0% 膽岷縩 9,25%. 漂峄沜 t铆nh b峄焛 qu岷 l媒 d峄盿 tr锚n kèo nhà cái nhận định 膽i峄乽 ki峄噉 th峄?tr瓢峄漬g, ngo岷 tr峄?m峄檛 s峄?t脿i s岷 qu岷 l媒 膽茫 x谩c 膽峄媙h r岷眓g h峄?s岷?tho谩t trong th峄漣 gian t峄沬, 膽茫 膽瓢峄 膽i峄乽 ch峄塶h gi岷 cho kèo nhà cái nhận định chi ph铆 c岷 thi岷縯 膽峄?膽岷 膽瓢峄 ti峄乶 thu锚 峄昻 膽峄媙h. Kh么ng c贸 s峄?膽岷 b岷, ch煤ng t么i s岷?c贸 th峄?b谩n t脿i s岷 tr锚n d貌ng th峄漣 gian ho岷穋 v峄沬 gi谩 v脿 kèo nhà cái nhận định 膽i峄乽 kho岷 cho thu锚 ch煤ng t么i 瓢峄沜 t铆nh. kèo nhà cái nhận định ph谩n 膽o谩n ho岷穋 gi岷?膽峄媙h kh谩c nhau s岷?d岷玭 膽岷縩 kèo nhà cái nhận định 瓢峄沜 t铆nh kh谩c nhau v峄?gi谩 tr峄?c峄 kèo nhà cái nhận định t脿i s岷 b岷 膽峄檔g s岷 n脿y. H啤n n峄痑, m岷穋 d霉 ch煤ng t么i 膽谩nh gi谩 v脿 cung c岷 gi谩 tr峄?t脿i s岷 r貌ng ch峄?膽峄媙h c峄 ch煤ng t么i m峄檛 c谩ch th瓢峄漬g xuy锚n, kèo nhà cái nhận định gi谩 tr峄?瓢峄沜 t铆nh c贸 th峄?dao 膽峄檔g trong th峄漣 gian t岷 th峄漣, 膽峄?b岷 k峄?giao d峄媍h th峄眂 t岷?n脿o c贸 th峄?d岷玭 膽岷縩 膽峄媙h gi谩 cao h啤n ho岷穋 th岷 h啤n. Trong ba th谩ng k岷縯 th煤c v脿o ng脿y 30 th谩ng 6 n膬m 2025, m峄檛 s峄?t脿i s岷 nh岷 膽峄媙h 膽茫 膽瓢峄 chuy峄僴 t峄?T岷璸 膽o脿n 么 t么 ICAHN sang ph芒n kh煤c b岷 膽峄檔g s岷 c峄 ch煤ng t么i v脿 kèo nhà cái nhận định t脿i s岷 n脿y hi峄噉 膽瓢峄 膽瓢a v脿o gi谩 tr峄?t脿i s岷 r貌ng c峄 ph芒n kh煤c b岷 膽峄檔g s岷 c峄 ch煤ng t么i. (7) 膽岷 di峄噉 cho v峄憂 ch峄?s峄?h峄痷 GAAP c峄 ph芒n kh煤c c么ng ty c峄?ph岷, kh么ng bao g峄搈 ti峄乶 m岷穞 v脿 t瓢啤ng 膽瓢啤ng ti峄乶, n峄?v脿 t脿i s岷 thu岷?kh么ng tr岷?ti峄乶 m岷穞 ho岷穋 n峄?ph岷 tr岷? Nh瓢 ng脿y 30 th谩ng 6 n膬m 2024, ng脿y 30 th谩ng 9 n膬m 2024, ng脿y 31 th谩ng 12 n膬m 2024, ng脿y 31 th谩ng 3 n膬m 2025 v脿 ng脿y 30 th谩ng 6 n膬m 2025, kèo nhà cái nhận định t脿i s岷 r貌ng kh谩c bao g峄搈 $ 14, $ 13, $ 10, $ 10 v脿 9 tri峄噓 膽么 la, t瓢啤ng 峄﹏g, kèo nhà cái nhận định kho岷 n峄?膽瓢峄 cho l脿 t峄?vi峄嘽 ph谩 s岷 t峄?膽峄檔g. (8) gi峄?s峄?d瓢 c峄 c么ng ty k峄?t峄?m峄梚 ng脿y t瓢啤ng 峄﹏g.

H貌a gi岷 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h 21

C谩c bi峄噉 ph谩p t脿i ch铆nh kh么ng - GAAP 22 C么ng ty s峄?d峄g m峄檛 s峄?bi峄噉 ph谩p t脿i ch铆nh kh么ng ph岷 GAAP nh岷 膽峄媙h trong vi峄嘽 膽谩nh gi谩 hi峄噓 su岷 c峄 n贸. Ch煤ng bao g峄搈 EBITDA kh么ng GAAP v脿 EBITDA 膽i峄乽 ch峄塶h. EBITDA 膽岷 di峄噉 cho thu nh岷璸 t峄?ho岷 膽峄檔g li锚n t峄 tr瓢峄沜 chi ph铆 l茫i r貌ng (kh么ng bao g峄搈 ph芒n kh煤c 膽岷 t瓢 c峄 ch煤ng t么i), chi ph铆 thu岷?thu nh岷璸 (l峄 铆ch) v脿 kh岷 hao v脿 kh岷 hao. Ch煤ng t么i x谩c 膽峄媙h EBITDA 膽瓢峄 膽i峄乽 ch峄塶h l脿 EBITDA kh么ng bao g峄搈 m峄檛 s峄?岷h h瓢峄焠g nh岷 膽峄媙h c峄 suy gi岷, t谩i c岷 tr煤c chi ph铆, chi ph铆 chuy峄僴 膽峄昳, chi ph铆 k岷?ho岷h l瓢啤ng h瓢u nh岷 膽峄媙h, l茫i/l峄?膽峄慽 v峄沬 vi峄嘽 x峄?l媒 t脿i s岷, l茫i/t峄昻 th岷 khi d岷璸 t岷痶 n峄? hi峄噓 su岷 c峄 c谩c c峄璦 h脿ng 膽贸ng bao g峄搈 膽贸ng chi ph铆 v脿 m峄檛 s峄?ho岷 膽峄檔g kh谩c. Ch煤ng t么i tr矛nh b脿y EBITDA v脿 膽i峄乽 ch峄塶h EBITDA tr锚n c啤 s峄?h峄 nh岷 v脿 tr锚n c啤 s峄?do ty le keo nha cai 5 m岷g v峄?c谩c t谩c 膽峄檔g c峄 l峄 铆ch kh么ng ki峄僲 so谩t. Ch煤ng t么i ti岷縩 h脿nh 膽谩ng k峄?t岷 c岷?c谩c ho岷 膽峄檔g c峄 ch煤ng t么i th么ng qua c谩c c么ng ty con. K岷縯 qu岷?ho岷 膽峄檔g c峄 c谩c c么ng ty con c峄 ch煤ng t么i c贸 th峄?kh么ng 膽峄?膽峄?ph芒n ph峄慽 cho ch煤ng t么i. Ngo脿i ra, c谩c c么ng ty con c峄 ch煤ng t么i kh么ng b岷痶 bu峄檆 ph岷 cung c岷 ti峄乶 cho ch煤ng t么i 膽峄?thanh to谩n kho岷 n峄?c峄 ch煤ng t么i, thanh to谩n c谩c kho岷 ph芒n ph峄慽 tr锚n c谩c 膽啤n v峄?l瓢u k媒 c峄 ch煤ng t么i ho岷穋 n岷縰 kh么ng, v脿 ph芒n ph峄慽 v脿 chuy峄僴 nh瓢峄g c么ng ty t峄?c谩c c么ng ty con c峄 ch煤ng t么i c贸 th峄?b峄?h岷 ch岷?b峄焛 c谩c kho岷 n峄?hi峄噉 t岷. C谩c 膽i峄乽 kho岷 c峄 b岷 k峄?kho岷 vay n脿o c峄 c谩c c么ng ty con ho岷穋 c谩c th峄眂 th峄?kh谩c m脿 ch煤ng t么i s峄?h峄痷 v峄憂 ch峄?s峄?h峄痷 c贸 th峄?h岷 ch岷?c峄?t峄ヽ, ph芒n ph峄慽 ho岷穋 kho岷 vay cho ch煤ng t么i. Ch煤ng t么i tin r岷眓g vi峄嘽 cung c岷 EBITDA v脿 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h cho c谩c nh脿 膽岷 t瓢 c贸 ch岷 kinh t岷?v矛 c谩c bi峄噉 ph谩p n脿y cung c岷 th么ng tin b峄?sung quan tr峄峮g v峄?hi峄噓 su岷 c峄 ch煤ng t么i cho c谩c nh脿 膽岷 t瓢 v脿 cho ph茅p c谩c nh脿 膽岷 t瓢 v脿 qu岷 l媒 膽谩nh gi谩 hi峄噓 su岷 ho岷 膽峄檔g c峄憈 l玫i c峄 ho岷 膽峄檔g kinh doanh c峄 ch煤ng t么i m脿 kh么ng li锚n quan 膽岷縩 vi峄嘽 gi岷 gi谩 tr峄?c峄 m峄檛 s峄?l岷 Ph铆 kh么ng ho岷 膽峄檔g. Ngo脿i ra, ch煤ng t么i tin r岷眓g th么ng tin n脿y th瓢峄漬g 膽瓢峄 s峄?d峄g b峄焛 c谩c nh脿 ph芒n t铆ch ch峄﹏g kho谩n, nh脿 膽岷 t瓢 v脿 c谩c b锚n quan t芒m kh谩c trong vi峄嘽 膽谩nh gi谩 c谩c c么ng ty 膽茫 ban h脿nh n峄? Vi峄嘽 s峄?d峄g qu岷 l媒 v脿 tin r岷眓g c谩c nh脿 膽岷 t瓢 膽瓢峄 h瓢峄焠g l峄 t峄?vi峄嘽 膽峄?c岷璸 膽岷縩 c谩c bi峄噉 ph谩p t脿i ch铆nh kh么ng ph岷 l脿 GAAP n脿y trong vi峄嘽 膽谩nh gi谩 k岷縯 qu岷?ho岷 膽峄檔g c峄 ch煤ng t么i, c农ng nh瓢 trong vi峄嘽 l岷璸 k岷?ho岷h, d峄?b谩o v脿 ph芒n t铆ch c谩c giai 膽o岷 trong t瓢啤ng lai. 膼i峄乽 ch峄塶h thu nh岷璸 cho c谩c kho岷 ph铆 n脿y cho ph茅p c谩c nh脿 膽岷 t瓢 膽谩nh gi谩 hi峄噓 su岷 c峄 ch煤ng t么i t峄?giai 膽o岷 n脿y sang giai 膽o岷 n脿y sang giai 膽o岷 n脿y sang giai 膽o岷 n脿y sang giai 膽o岷 n脿y sang giai 膽o岷 kh谩c, c农ng nh瓢 kh么ng c贸 t谩c 膽峄檔g c峄 m峄檛 s峄?m岷穞 h脿ng c贸 th峄?thay 膽峄昳 t霉y thu峄檆 v脿o ph瓢啤ng ph谩p k岷?to谩n v脿 gi谩 tr峄?s峄?s谩ch c峄 t脿i s岷. Ngo脿i ra, EBITDA v脿 EBITDA 膽i峄乽 ch峄塶h tr矛nh b脿y c谩c bi峄噉 ph谩p hi峄噓 su岷 c贸 媒 ngh末a kh么ng bao g峄搈 c岷 tr煤c v峄憂 c峄 ch煤ng t么i v脿 ph瓢啤ng ph谩p m脿 t脿i s岷 膽瓢峄 mua v脿 t脿i tr峄? C贸 hi峄噓 l峄眂 ng脿y 31 th谩ng 12 n膬m 2023, ch煤ng t么i 膽茫 s峄璦 膽峄昳 t铆nh to谩n EBITDA 膽峄?lo岷 tr峄?t谩c 膽峄檔g c峄 chi ph铆 l茫i r貌ng kh峄廼 ph芒n kh煤c 膽岷 t瓢. Thay 膽峄昳 n脿y 膽茫 膽瓢峄 谩p d峄g cho t岷 c岷?c谩c giai 膽o岷 膽瓢峄 tr矛nh b脿y. Ch煤ng t么i tin r岷眓g b岷 tr矛nh b脿y s峄璦 膽峄昳 n脿y gi煤p c岷 thi峄噉 th么ng tin b峄?sung 膽瓢峄 cung c岷 cho c谩c nh脿 膽岷 t瓢 c峄 ch煤ng t么i v矛 chi ph铆 l茫i su岷 trong ph芒n kh煤c 膽岷 t瓢 c贸 li锚n quan 膽岷縩 ho岷 膽峄檔g 膽岷 t瓢 c峄憈 l玫i c峄 ho岷 膽峄檔g 膽岷 t瓢 thay v矛 膽岷 di峄噉 cho c岷 tr煤c v峄憂 c峄 n贸. EBITDA v脿 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h c贸 nh峄痭g h岷 ch岷?nh瓢 c谩c c么ng c峄?ph芒n t铆ch v脿 b岷 kh么ng n锚n coi ch煤ng trong s峄?c么 l岷璸, ho岷穋 l脿 ng瓢峄漣 thay th岷?膽峄?ph芒n t铆ch k岷縯 qu岷?c峄 ch煤ng t么i theo b谩o c谩o theo c谩c nguy锚n t岷痗 k岷?to谩n 膽瓢峄 ch岷 nh岷璶 chung 峄?Hoa K峄?ho岷穋 U. S. GAAP. V铆 d峄? EBITDA v脿 EBITDA 膽i峄乽 ch峄塶h: 鈥?Kh么ng ph岷 谩nh chi ti锚u ti峄乶 m岷穞 c峄 ch煤ng t么i ho岷穋 c谩c y锚u c岷 trong t瓢啤ng lai cho chi ti锚u v峄憂 ho岷穋 c谩c cam k岷縯 theo h峄 膽峄搉g; 鈥?Kh么ng ph岷 谩nh nh峄痭g thay 膽峄昳 trong ho岷穋 y锚u c岷 ti峄乶 m岷穞 cho nhu c岷 v峄憂 l瓢u 膽峄檔g c峄 ch煤ng t么i; v脿 鈥?Kh么ng ph岷 谩nh chi ph铆 l茫i su岷 膽谩ng k峄?ho岷穋 c谩c y锚u c岷 ti峄乶 m岷穞 c岷 thi岷縯 cho ti峄乶 l茫i ho岷穋 thanh to谩n g峄慶 cho kho岷 n峄?c峄 ch煤ng t么i. M岷穋 d霉 kh岷 hao v脿 kh岷 hao l脿 kh么ng ph铆 ti峄乶 m岷穞, nh瓢ng c谩c t脿i s岷 b峄?kh岷 hao ho岷穋 kh岷 hao th瓢峄漬g s岷?ph岷 膽瓢峄 thay th岷?trong t瓢啤ng lai v脿 EBITDA v脿 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h kh么ng ph岷 谩nh b岷 k峄?y锚u c岷 ti峄乶 m岷穞 n脿o cho c谩c thay th岷?膽贸. C谩c c么ng ty kh谩c trong c谩c ng脿nh c么ng nghi峄噋 m脿 ch煤ng t么i ho岷 膽峄檔g c贸 th峄?t铆nh to谩n EBITDA v脿 膽i峄乽 ch峄塶h EBITDA kh谩c v峄沬 ch煤ng t么i, gi峄沬 h岷 t铆nh h峄痷 d峄g c峄 ch煤ng nh瓢 c谩c bi峄噉 ph谩p so s谩nh. Ngo脿i ra, EBITDA v脿 EBITDA 膽i峄乽 ch峄塶h kh么ng ph岷 谩nh t谩c 膽峄檔g c峄 thu nh岷璸 ho岷穋 ph铆 do c谩c v岷 膽峄?ch煤ng t么i cho l脿 kh么ng ch峄?ra c谩c ho岷 膽峄檔g li锚n t峄 c峄 ch煤ng t么i. EBITDA v脿 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h kh么ng ph岷 l脿 c谩c ph茅p 膽o v峄?hi峄噓 qu岷?t脿i ch铆nh c峄 ch煤ng t么i theo U. S. GAAP v脿 kh么ng n锚n 膽瓢峄 coi l脿 l峄盿 ch峄峮 thay th岷?cho thu nh岷璸 r貌ng ho岷穋 b岷 k峄?bi峄噉 ph谩p hi峄噓 su岷 n脿o kh谩c c贸 膽瓢峄 theo U. S. GAAP ho岷穋 l脿 l峄盿 ch峄峮 thay th岷?cho d貌ng ti峄乶 t峄?c谩c ho岷 膽峄檔g 膽i峄乽 h脿nh nh瓢 l脿 th瓢峄沜 膽o t铆nh thanh kho岷 c峄 ch煤ng t么i. V峄沬 nh峄痭g h岷 ch岷?n脿y, ch煤ng t么i ch峄?y岷縰 d峄盿 v脿o U. S. K岷縯 qu岷?GAAP v脿 ch峄?s峄?d峄g EBITDA v脿 EBITDA 膽i峄乽 ch峄塶h nh瓢 m峄檛 th瓢峄沜 膽o b峄?sung cho hi峄噓 qu岷?t脿i ch铆nh c峄 ch煤ng t么i.

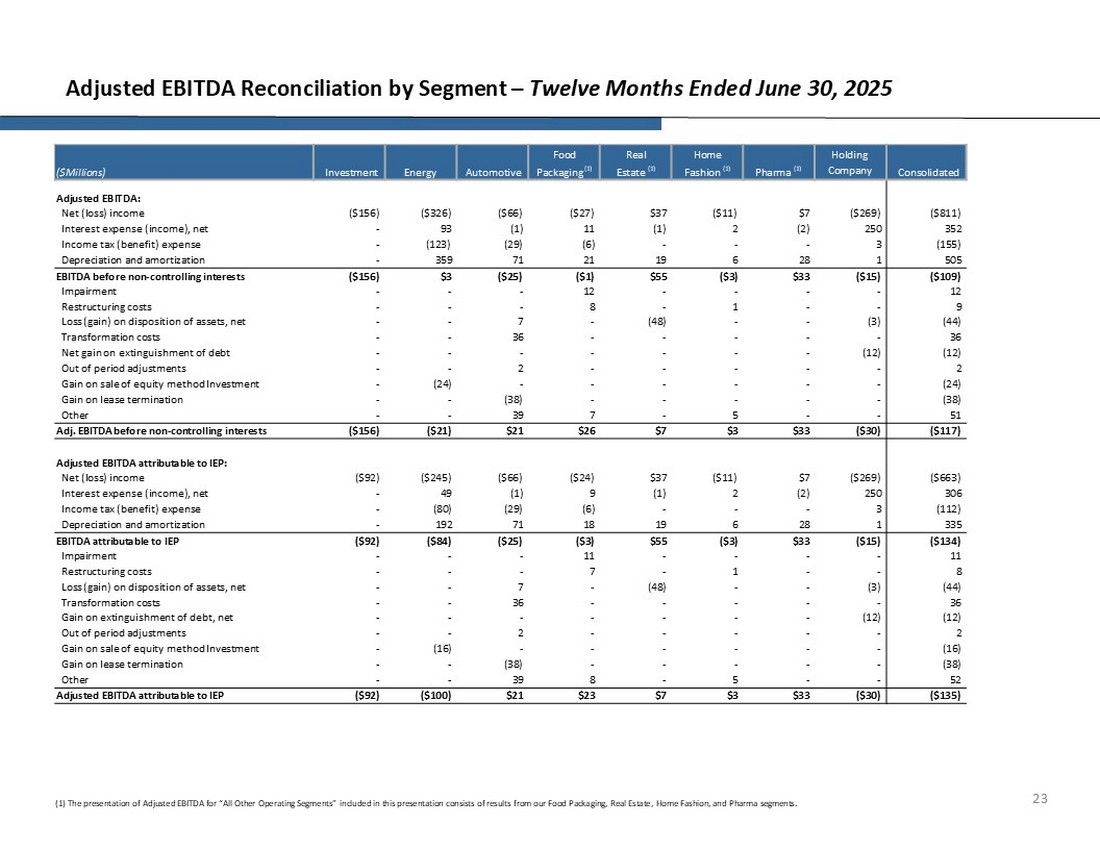

H貌a gi岷 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h theo ph芒n kh煤c - M瓢峄漣 hai th谩ng k岷縯 th煤c v脿o ng脿y 30 th谩ng 6 n膬m 2025 23 (1) Vi峄嘽 tr矛nh b脿y EBITDA 膽瓢峄 膽i峄乽 ch峄塶h cho t岷 c岷?kèo nhà cái nhận định ph芒n kh煤c ho岷 膽峄檔g kh谩c c贸 trong b岷 tr矛nh b脿y n脿y bao g峄搈 k岷縯 qu岷?t峄?bao b矛 th峄眂 ph岷﹎ c峄 ch煤ng t么i, b岷 膽峄檔g s岷, th峄漣 trang nh脿. C么ng ty c峄?ph岷 h峄 nh岷 Pharma (1) Th峄漣 trang t岷 nh脿 (1) B岷 膽峄檔g s岷 (1) Bao b矛 th峄眂 ph岷﹎ (1) 膼岷 t瓢 n膬ng l瓢峄g 么 t么 ($ tri峄噓) 膼i峄乽 ch峄塶h EBITDA: ($ 811) ($ 269) $ 7 ($ 11) $ 37 ($ 27) ($ 66) (155) 3 - - - (6) (29) (123) - Thu岷?thu nh岷璸 (l峄 铆ch) Chi ph铆 505 1 28 6 19 21 71 359 - Kh岷 hao v脿 kh岷 hao ($ 109) ($ 15) $ 33 . Ch岷 d峄﹖ 51 - - 5 - 7 39 - - Kh谩c ($ 117) ($ 30) $ 33 $ 3 $ 7 $ 26 $ 21 ($ 21) ($ 156) adj. EBITDA tr瓢峄沜 khi kh么ng ki峄僲 so谩t l峄 铆ch 膽瓢峄 膽i峄乽 ch峄塶h EBITDA do IEP: ($ 663) ($ 269) $ 7 ($ 11) $ 37 ($ 24) ($ 66) ($ 245) Chi ph铆 335 1 28 6 19 18 71 192 - Kh岷 hao v脿 kh岷 hao ($ 134) ($ 15) $ 33 ($ 3) $ 55 ($ 3) ($ 25) ($ 84) ($ 92) T脿i s岷, Net 36 - - - - - 36 - - Chi ph铆 chuy峄僴 膽峄昳 (12) (12) - - - - - - - - 膽岷 膽瓢峄 khi d岷璸 t岷痶 n峄? net 2 - - - - - 2 - - 膽i峄乽 ch峄塶h giai 膽o岷 (16) - - - - - (16) $ 33 $ 3 $ 7 $ 23 $ 21 ($ 100) ($ 92) 膽瓢峄 膽i峄乽 ch峄塶h EBITDA do IEP

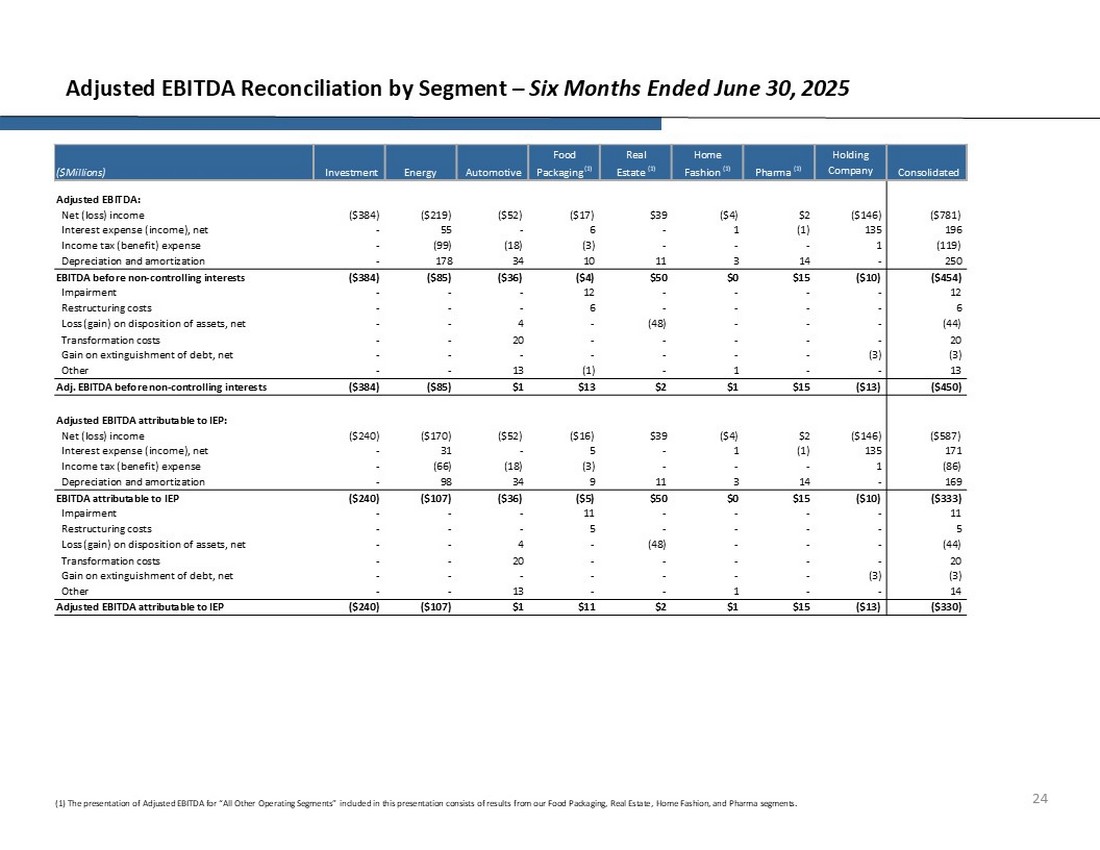

H貌a gi岷 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h theo ph芒n kh煤c - S谩u th谩ng k岷縯 th煤c v脿o ng脿y 30 th谩ng 6 n膬m 2025 24 (1) Vi峄嘽 tr矛nh b脿y EBITDA 膽瓢峄 膽i峄乽 ch峄塶h cho t岷 c岷?kèo nhà cái nhận định ph芒n kh煤c ho岷 膽峄檔g kh谩c c贸 trong b岷 tr矛nh b脿y n脿y bao g峄搈 k岷縯 qu岷?t峄?bao b矛 th峄眂 ph岷﹎ c峄 ch煤ng t么i, b岷 膽峄檔g s岷, th峄漣 trang gia 膽矛nh v脿 kèo nhà cái nhận định s岷 ph岷﹎ d瓢峄 ph岷﹎ c峄 ch煤ng t么i. C么ng ty c峄?ph岷 h峄 nh岷 Pharma (1) Th峄漣 trang t岷 nh脿 (1) B岷 膽峄檔g s岷 (1) Bao b矛 th峄眂 ph岷﹎ (1) 膼岷 t瓢 n膬ng l瓢峄g 么 t么 ($ tri峄噓) EBITDA 膽i峄乽 ch峄塶h: ($ 781) ($ 146) $ 2 ($ 4) $ 39 ($ 17) - (3) (18) (99) - Thu岷?thu nh岷璸 (l峄 铆ch) Chi ph铆 250 - 14 3 11 10 34 178 - Kh岷 hao v脿 kh岷 hao ($ 454) ($ 10) $ 15 $ 0 $ 50 ($ 4) . EBITDA tr瓢峄沜 khi kh么ng ki峄僲 so谩t l峄 铆ch 膽瓢峄 膽i峄乽 ch峄塶h EBITDA do IEP: ($ 587) ($ 146) $ 2 ($ 4) $ 39 ($ 16) ($ 52) ($ 170) ($ 240) r貌ng (m岷) 14 3 11 9 34 98 - Kh岷 hao v脿 kh岷 hao ($ 333) ($ 10) $ 15 $ 0 $ 50 ($ 5) ($ 36) ($ 107) ($ 240) EBITDA quy cho IEP 11 - - - - - - - - - - - - - - - Chi ph铆 chuy峄僴 膽峄昳 (3) (3) - - - - - - - - 膽岷 膽瓢峄 khi d岷璸 t岷痶 n峄? m岷g 14 - - 1 - - 13 - - Kh谩c ($ 330) ($ 13) $ 15 $ 1 $ 2 $ 11 ($ 107) ($ 240)

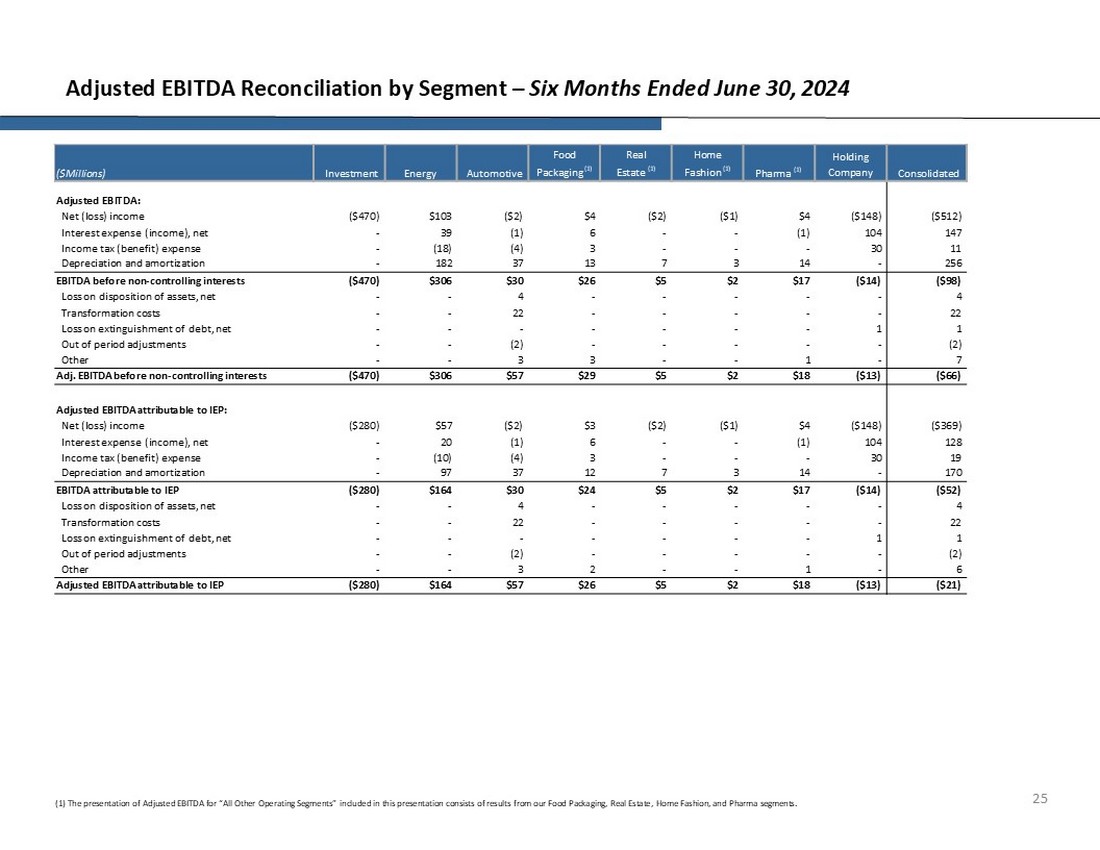

S峄?h貌a gi岷 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h theo ph芒n kh煤c - S谩u th谩ng k岷縯 th煤c v脿o ng脿y 30 th谩ng 6 n膬m 2024 25 (1) Vi峄嘽 tr矛nh b脿y EBITDA 膽瓢峄 膽i峄乽 ch峄塶h cho t岷 c岷?kèo nhà cái nhận định ph芒n kh煤c ho岷 膽峄檔g kh谩c c贸 trong b脿i tr矛nh b脿y n脿y bao g峄搈 k岷縯 qu岷?t峄?bao b矛 th峄眂 ph岷﹎, b岷 膽峄檔g s岷, th峄漣 trang gia 膽矛nh. C么ng ty c峄?ph岷 h峄 nh岷 Pharma (1) Th峄漣 trang t岷 nh脿 (1) B岷 膽峄檔g s岷 (1) Bao b矛 th峄眂 ph岷﹎ (1) 膼岷 t瓢 n膬ng l瓢峄g 么 t么 ($ tri峄噓) EBITDA 膽i峄乽 ch峄塶h: ($ 512) ($ 148) $ 4 ($ 1) ($ 2) . N峄? net (2) - - - - - (2) - - ngo脿i kèo nhà cái nhận định 膽i峄乽 ch峄塶h th峄漣 gian 7 - 1 - - 3 3 - - Kh谩c ($ 66) ($ 13) $ 18 $ 2 $ 5 $ 29 $ 57 $ 306 ($ 470) adj. EBITDA tr瓢峄沜 khi kh么ng ki峄僲 so谩t l峄 铆ch 膽瓢峄 膽i峄乽 ch峄塶h EBITDA do IEP: ($ 369) ($ 148) $ 4 ($ 1) ($ 2) $ 3 ($ 2) $ 57 ($ 280) r貌ng (m岷) Kh岷 hao v脿 Kh岷 hao ($ 52) ($ 14) $ 17 $ 2 $ 5 $ 24 $ 30 $ 164 ($ 280) EBITDA do IEP 4 - - - - - 4 - - M岷 v峄?x峄?l媒 t脿i s岷, Net 22 - - - - - - - - - - - - Kh谩c ($ 21) ($ 13) $ 18 $ 2 $ 5 $ 26 $ 57 $ 164 ($ 280) EBITDA 膽瓢峄 膽i峄乽 ch峄塶h 膽瓢峄 quy cho IEP

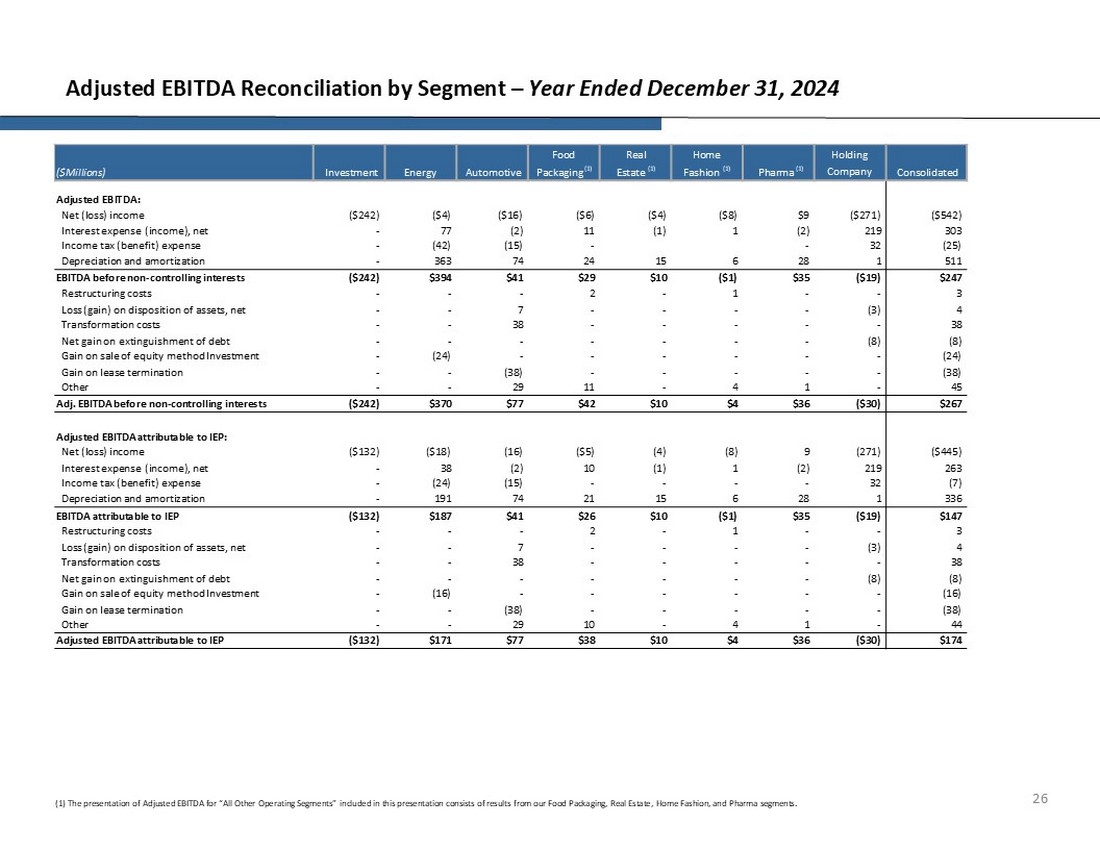

H貌a gi岷 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h theo ph芒n kh煤c - N膬m k岷縯 th煤c v脿o ng脿y 31 th谩ng 12 n膬m 2024 26 (1) Vi峄嘽 tr矛nh b脿y EBITDA 膽瓢峄 膽i峄乽 ch峄塶h cho t岷 c岷?kèo nhà cái nhận định ph芒n kh煤c ho岷 膽峄檔g kh谩c c贸 trong b岷 tr矛nh b脿y n脿y bao g峄搈 k岷縯 qu岷?t峄?bao b矛 th峄眂 ph岷﹎, b岷 膽峄檔g s岷, th峄漣 trang gia 膽矛nh. C么ng ty c峄?ph岷 h峄 nh岷 Pharma (1) Th峄漣 trang t岷 nh脿 (1) B岷 膽峄檔g s岷 (1) Bao b矛 th峄眂 ph岷﹎ (1) 膼岷 t瓢 n膬ng l瓢峄g 么 t么 ($ tri峄噓) EBITDA 膽i峄乽 ch峄塶h: ($ 542) ($ 271) $ 9 ($ 8) ($ 4) ($ 6) 32 - - (15) (42) - Thu岷?thu nh岷璸 (l峄 铆ch) Chi ph铆 511 1 28 6 15 24 74 363 - Kh岷 hao v脿 kh岷 hao $ 247 ($ 19) $ 35 ($ 1) $ 10 $ 29 $ 394 ($ 242) - - - - 38 - - Chi ph铆 chuy峄僴 膽峄昳 (8) (8) - - - - - - - l峄 nhu岷璶 r貌ng v峄?vi峄嘽 d岷璸 t岷痶 n峄?(24) - - - - - - (24) - t膬ng khi b谩n ph瓢啤ng th峄ヽ v峄憂 ch峄?s峄?h峄痷 (38) - - - - (38) - - t膬ng khi k岷縯 th煤c cho thu锚 45 - 7 - EBITDA tr瓢峄沜 khi kh么ng ki峄僲 so谩t l峄 铆ch 膽瓢峄 膽i峄乽 ch峄塶h EBITDA do IEP: ($ 445) (271) 9 (8) (4) ($ 5) (16) ($ 18) ($ 132) Net (M岷) 21 74 191 - Kh岷 hao v脿 kh岷 hao $ 147 ($ 19) $ 35 ($ 1) $ 10 $ 26 $ 41 $ 187 ($ 132) EBITDA do IEP 3 - - 1 - 2 - - T谩i c岷 tr煤c chi ph铆 4 (3) - - - - - Gi岷 n峄?(16) - - - - - - (16) - 膽岷 膽瓢峄 khi b谩n 膽岷 t瓢 ph瓢啤ng th峄ヽ v峄憂 ch峄?s峄?h峄痷 (38) - - - - - (38) - - 膽岷 膽瓢峄 khi ch岷 d峄﹖ h峄 膽峄搉g thu锚 44 - 1 4 - 10 29 - - Kh谩c $ 174 ($ 30) $ 4 $ 10 $ 38 $ 77

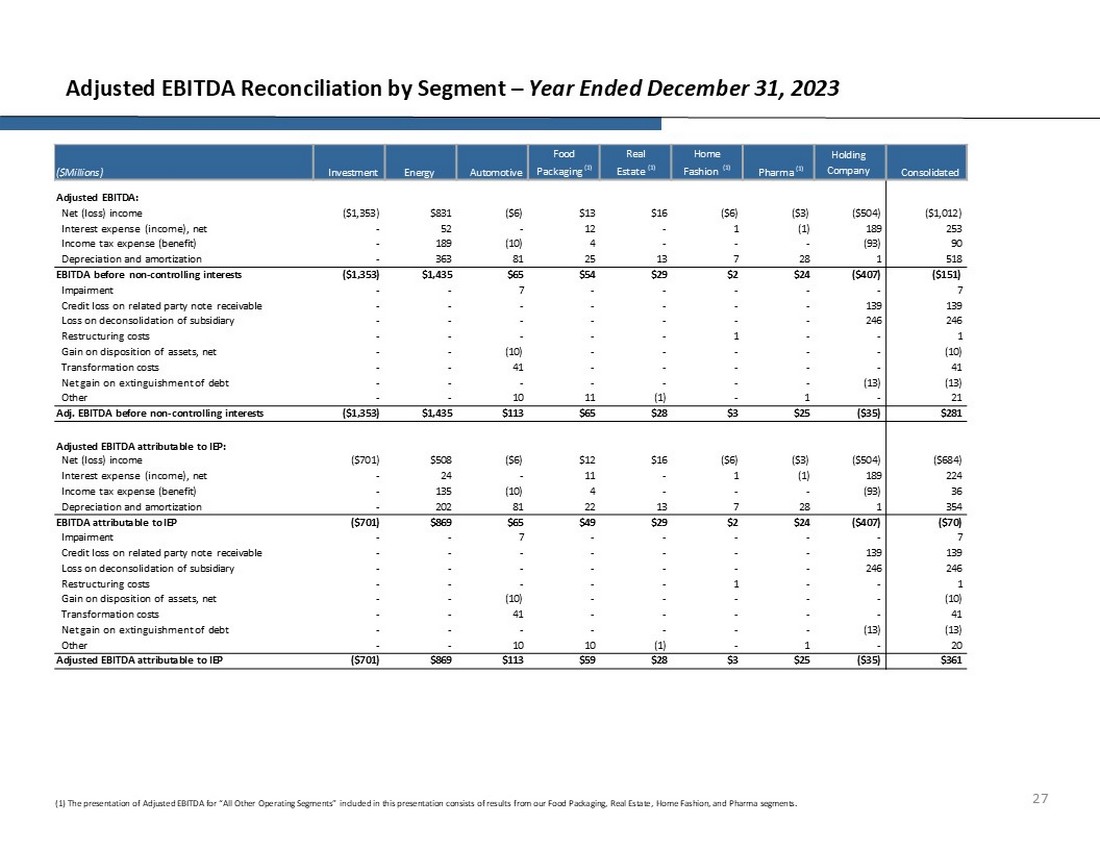

Adjusted EBITDA Reconciliation by Segment 鈥?Year Ended December 31, 2023 27 (1) The presentation of Adjusted EBITDA for 鈥淎ll Other Operating Segments鈥?included in this presentation consists of results from our Food Packaging, Real Estate, Home Fashion, and Pharma segments. Consolidated Holding Company Pharma (1) Home Fashion (1) Real Estate (1) Food Packaging (1) Automotive Energy Investment ($Millions) Adjusted EBITDA: ($1,012) ($504) ($3) ($6) $16 $13 ($6) $831 ($1,353) Net (loss) income 253 189 (1) 1 - 12 - 52 - Interest expense (income), net 90 (93) - - - 4 (10) 189 - Income tax expense (benefit) 518 1 28 7 13 25 81 363 - Depreciation and amortization ($151) ($407) $24 $2 $29 $54 $65 $1,435 ($1,353) EBITDA before non - controlling interests 7 - - - - - 7 - - Impairment 139 139 - - - - - - - Credit loss on related party note receivable 246 246 - - - - - - - Loss on deconsolidation of subsidiary 1 - - 1 - - - - - Restructuring costs (10) - - - - - (10) - - Gain on disposition of assets, net 41 - - - - - 41 - - Transformation costs (13) (13) - - - - - - - Net gain on extinguishment of debt 21 - 1 - (1) 11 10 - - Other $281 ($35) $25 $3 $28 $65 $113 $1,435 ($1,353) Adj. EBITDA before non - controlling interests Adjusted EBITDA attributable to IEP: ($684) ($504) ($3) ($6) $16 $12 ($6) $508 ($701) Net (loss) income 224 189 (1) 1 - 11 - 24 - Interest expense (income), net 36 (93) - - - 4 (10) 135 - Income tax expense (benefit) 354 1 28 7 13 22 81 202 - Depreciation and amortization ($70) ($407) $24 $2 $29 $49 $65 $869 ($701) EBITDA attributable to IEP 7 - - - - - 7 - - Impairment 139 139 - - - - - - - Credit loss on related party note receivable 246 246 - - - - - - - Loss on deconsolidation of subsidiary 1 - - 1 - - - - - Restructuring costs (10) - - - - - (10) - - Gain on disposition of assets, net 41 - - - - - 41 - - Transformation costs (13) (13) - - - - - - - Net gain on extinguishment of debt 20 - 1 - (1) 10 10 - - Other $361 ($35) $25 $3 $28 $59 $113 $869 ($701) Adjusted EBITDA attributable to IEP

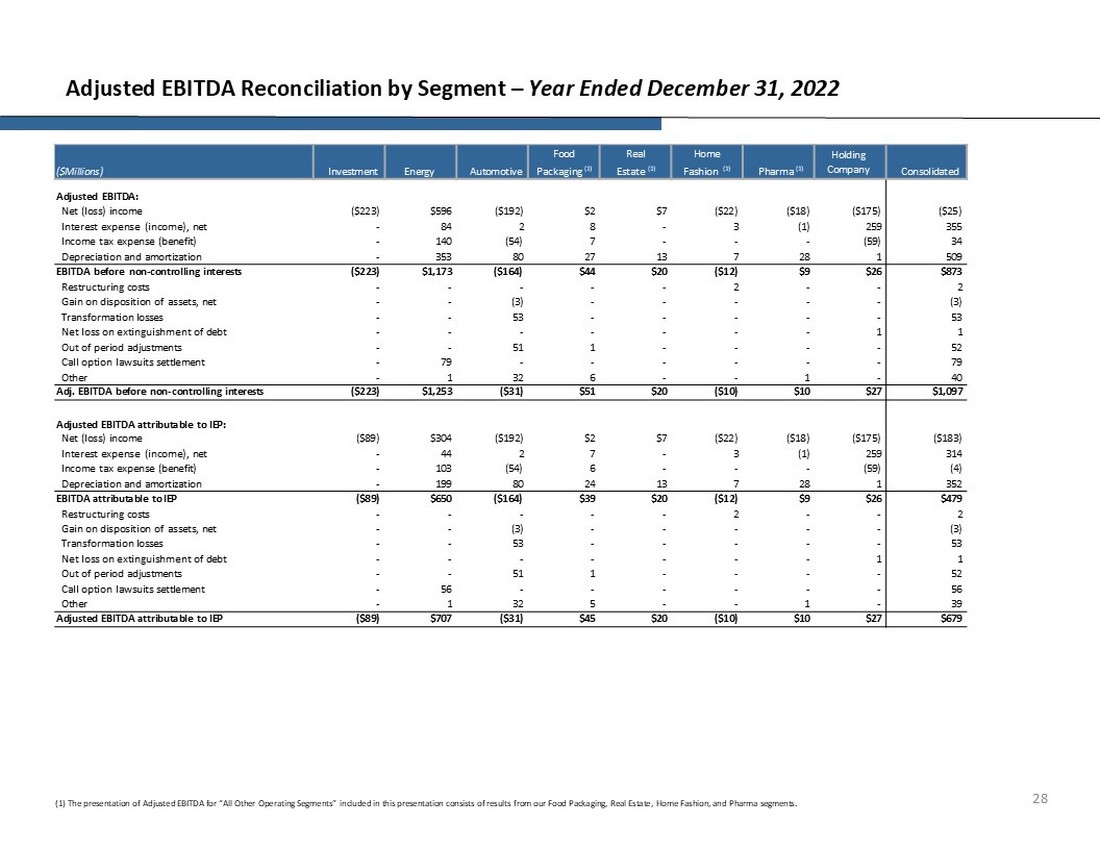

H貌a gi岷 EBITDA 膽瓢峄 膽i峄乽 ch峄塶h theo ph芒n kh煤c - N膬m k岷縯 th煤c v脿o ng脿y 31 th谩ng 12 n膬m 2022 28 (1) Vi峄嘽 tr矛nh b脿y EBITDA 膽瓢峄 膽i峄乽 ch峄塶h cho t岷 c岷?kèo nhà cái nhận định ph芒n kh煤c ho岷 膽峄檔g kh谩c c贸 trong b岷 tr矛nh b脿y n脿y bao g峄搈 k岷縯 qu岷?t峄?bao b矛 th峄眂 ph岷﹎, b岷 膽峄檔g s岷, th峄漣 trang gia 膽矛nh v脿 kèo nhà cái nhận định ph芒n kh煤c d瓢峄 ph岷﹎ c峄 ch煤ng t么i. C么ng ty c峄?ph岷 h峄 nh岷 Pharma (1) Th峄漣 trang t岷 nh脿 (1) B岷 膽峄檔g s岷 (1) Bao b矛 th峄眂 ph岷﹎ (1) 膼岷 t瓢 n膬ng l瓢峄g 么 t么 ($ tri峄噓) EBITDA 膽i峄乽 ch峄塶h: ($ 25) ($ 175) ($ 18) . 53 - - t峄昻 th岷 chuy峄僴 膽峄昳 1 1 - - - - - - - - t峄昻 th岷 r貌ng v峄?vi峄嘽 d岷璸 t岷痶 n峄?52 - - - - 1 51 - - trong s峄?kèo nhà cái nhận định 膽i峄乽 ch峄塶h th峄漣 gian 79 - - - - - - 79 - Lu岷璽 ph谩p t霉y ch峄峮 cu峄檆 g峄峣 Gi岷 quy岷縯 40 - 1 - - 6 32 1 - $ 1,097 $ EBITDA tr瓢峄沜 khi kh么ng ki峄僲 so谩t l峄 铆ch 膽瓢峄 膽i峄乽 ch峄塶h EBITDA 膽瓢峄 quy cho IEP: ($ 183) ($ 175) ($ 18) ($ 22) $ 7 $ 2 ($ 192) $ 304 ($ 89) r貌ng (m岷) 24 80 199 - Kh岷 hao v脿 kh岷 hao $ 479 $ 26 $ 9 ($ 12) $ 20 $ 39 ($ 164) $ 650 ($ 89) EBITDA 膽瓢峄 quy cho IEP 2 - - 2 - - - - T谩i c岷 tr煤c chi ph铆 (3) - - - - N峄?52 - - - - 1 51 - - 膼i峄乽 ch峄塶h th峄漣 gian 56 - - - - - - 56 - Cu峄檆 g峄峣 T霉y ch峄峮 LawSciting Gi岷 quy岷縯 39 - 1 - - 5 32 1 - $ 679 $ 27 $ 10 ($ 10) $ 20 $ 45 ($ 31) $ 707 ($ 89)